2020年7月31日に事業再編研究会は、公表した「事業再編ガイドライン」の「2.2.4事業評価の仕組みの構築と運用」を踏まえ、事業セグメントごとの貸借対照表(以下、「BS」)の作成方法及び資本コストの算定方法について、本ガイドラインの趣旨との整合性や実務的な利便性を考慮して、一般に採用しやすいと思われる方法を、別紙としてその概要を説明しています。

なお、企業の状況や抱える課題に応じて最適な方法は異なりうるため、各社において最適な方法を検討する必要があるとしています。

1.事業セグメントごとの貸借対照表(BS)の作成方法

(1)事業セグメントごとのBSの作成方法

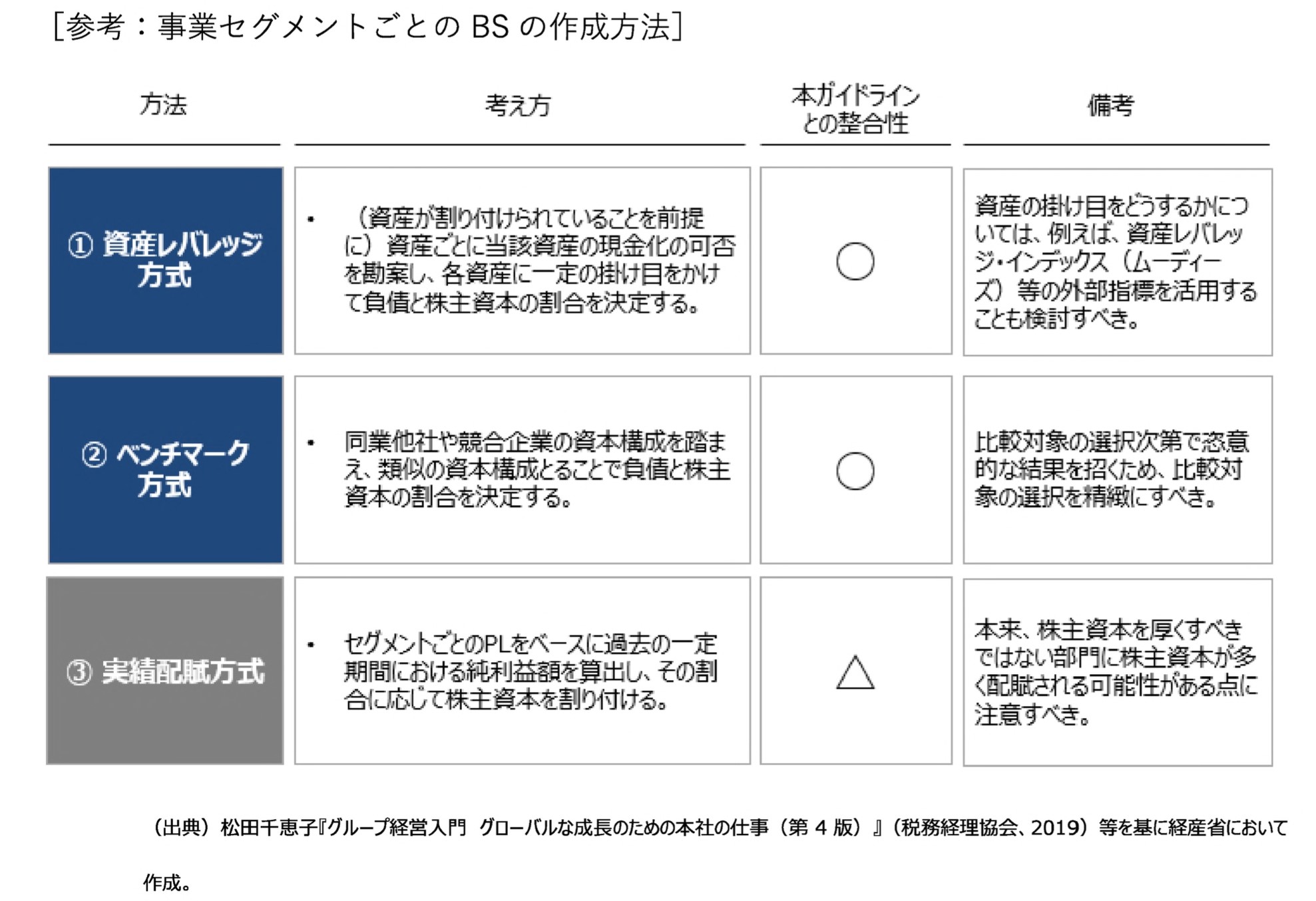

事業セグメントごとのBSの作成に関して、負債と株主資本の割合を推計する方法については様々な方法が存在しますが、主な3つの方法について紹介します。

本ガイドラインに沿って事業セグメントごとの資本コスト(WACC)を把握するためには有利子負債と株主資本の割合が必要となるため、負債と株主資本の割付けを行った後、別途、負債の内訳として有利子負債を特定する必要があります。

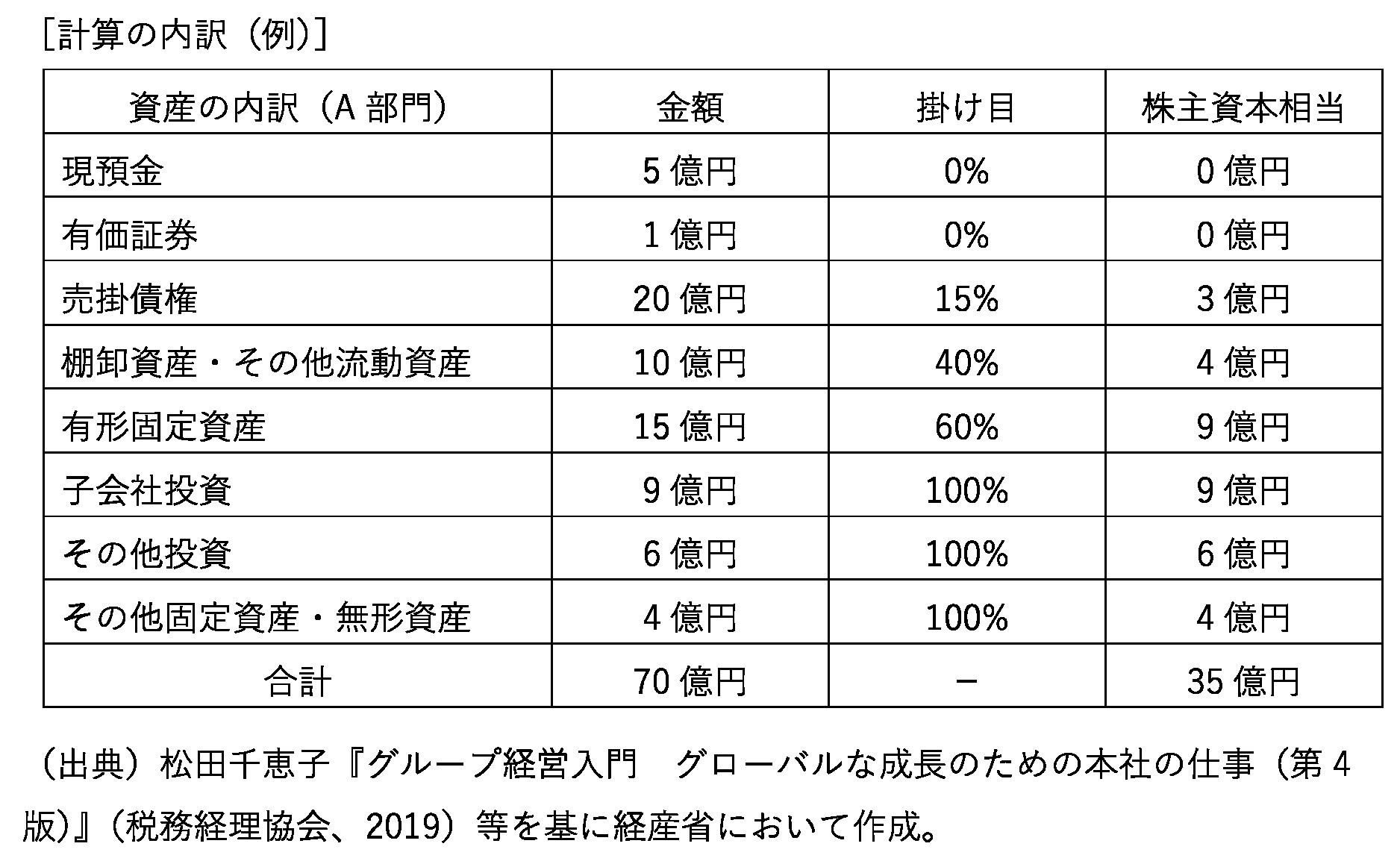

① 資産レバレッジ方法

「各資産に一定の掛け目をかけて負債と株主資本の割合を決定する方法」です。

この方法は、事業セグメントごとに事業が持つ資産が割り付けられていることを前提に、資産ごとの現金化の容易性等を勘案し、各資産に一定の掛け目をかけて負債と株主資本の割合を推計する考え方です。

具体的な掛け目については、明確に決まった一律の数字は存在しないため、専門家のアドバイスを得る等して具体的な掛け目の数値を決める必要があります。

具体的な計算例では、A部門の保有する資産の内訳が以下のような資産の割合となっている場合、A部門の負債と株主資本の割合は1:1となります。

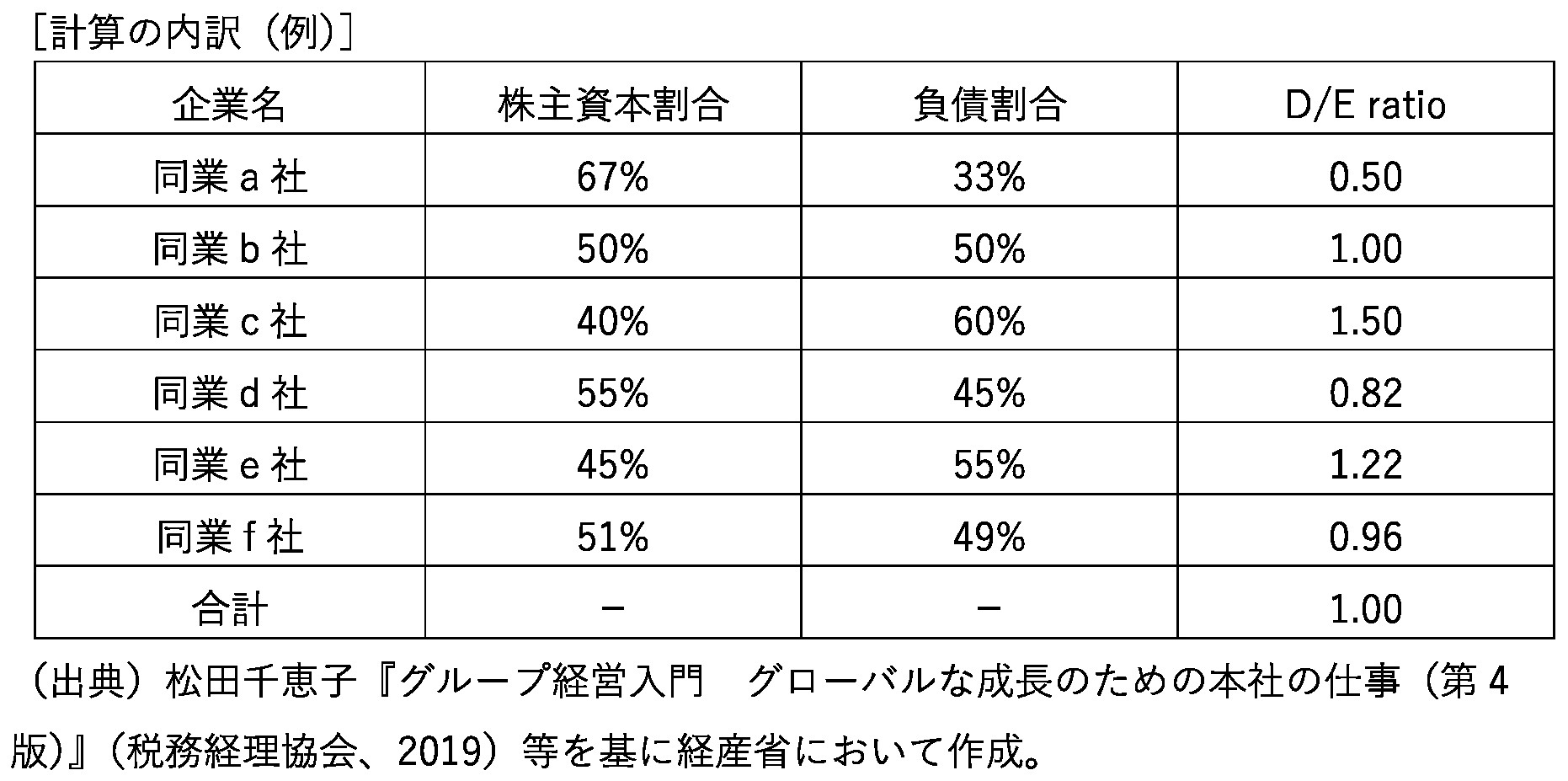

② ベンチマーク方法

「同業他社や競合企業と類似の資本構成をとることで負債と株主資本の割合を決定する方法」です。

この方法は、同業他社や競合企業は同程度の財務リスクを抱えているとみなして、その数値を参考にして負債と株主資本の割合を推計する考え方です。

具体的には、ある企業のA部門と競合関係にある同業のa~f社の株主資本と負債の割合が以下のような場合には、A部門の負債と株主資本の割合は1:1と推計することになります。

③ 実績配賦方法

「事業セグメントごとの損益計算書(以下、「PL」)を基に過去の一定期間における純利益額の合計値を算出し、その割合に応じて株主資本を割り付ける方法」です。

この方法 は、PL上の「純利益」の一部がBS上の「純資産」の形成に寄与したと考え、各部門が生み出した「純利益」の割合に応じて「純資産」を割り当てる考え方です。

具体的には、ある企業にA部門、B部門、C部門の3部門が存在し、過去10年間における各部門の純利益額の合計がA部門:20億円、B部門:70億円、C部門:10億円であった場合、当該企業の保有する純資産を2:7:1の割合で各部門に割り当てることになります。

(2)上記の各方法に関する考察

本ガイドラインの趣旨との整合性等の観点から、上記(1)で紹介した3つの方法について、考察してみます。

①資産レバレッジ方法及び②ベンチマーク方法については、資産の掛け目やベンチマークとする対象企業の設定次第では恣意的な結果を招くおそれがありますが、事業の実態に即した資本構成に近づけることが可能となります。

本ガイドラインに記載のとおり、事業セグメントごとの資本コストを適切に把握し、事業ポートフォリオの機動的な組換えを通じた収益性の向上や成長事業に対する投資を促進するためには、成熟・衰退事業に対して株主資本が厚く配分され、新規•成長事業に対して負債が厚く配分される可能性の高い③実績配賦方法は必ずしも望ましい方法とはいえません。

ただし、事業セグメントごとのBSの作成には、社内の膨大な調整を伴うため、現場の納得感が得られやすい③実績配賦方法を補充的に利用することは考えられます。

(3)会社全体のBSとの整合性

①、②の方法で事業セグメントごとのBSを作成した場合、事業セグメントごとのBSの合計値が会社全体のBSの数値と不一致を起こす場合があります。

このような場合の処理としては、一般的には「本社部門」という事業セグメントを設けて、遊休資産等を吸収する方法が考えられます。

これにより、事業セグメントごとのBSを修正する必要がなくなるとともに、どの事業セグメントにも紐づかないで活用されていない資産を把握するという点でも有意義です。

ただし、事業セグメントごとのBSの合計値と会社全体のBSの数値との乖離が大きい場合には、事業セグメントごとのBSが会社全体の財務状況と大きく乖離している可能性があるため、差分について当該科目の加重平均割合に応じてそれぞれの事業セグメントへ配分することも考えられます。

(4)事業セグメントごとのBSを作成する際のポイント

事業セグメントごとのBSの作成は、会社が保有する経営資源の配分を伴うため、本社の管理部門と事業セグメント部門との調整には相当の時間とマンパワーが発生することが想定されます。

事業ポートフォリオ管理を適切に行うために、トップ主導の下、必要に応じて外部リソースを活用しながら、短期間で集中して行うことが望ましいと考えられます。

① 管理会計のため「ざっくり」と作成することを心掛ける

事業セグメントごとのBSの作成は、あくまで事業ポートフォリオ管理を適切に行うことが目的であるため、制度会計のような精緻さは求められておらず、まずは短期間で集中的に「ざっくり」と作成することが効果的です。

② 必要に応じて外部リソース(コンサルタント等)を活用する

事業セグメントごとのBSの作成は、社内リソースだけで行うことが難しい場合も想定されるため、社内での検討が行き詰った場合には、コンサルタント等の外部リソースを必要に応じて活用することも効果的です。

③ 各事業セグメントとの調整はトップ主導で理解を求める

事業セグメントごとのBSの作成は、本社主導の下、トップダウンで行うことが不可欠です。

BSの作成は単なる数字作成作業ではなく、会社が保有する経営資源の配分決定であり、社内から様々な反論や批判がでることも覚悟した上で、最終的には経営トップが自ら判断する覚悟を持って行うべきです。

2.資本コスト(WACC)の算定方法

(1)事業セグメントごとの資本コスト

事業セグメントごとの資本コスト(WACC)を算定するためには、BSを作成し、株主資本コストを算定する必要があります。

株主資本コストの算定方法で一般的とされるCAPM理論に基づいて株主資本コストの算定を行う場合、上場企業の場合であれば株価の動きからβ値を直接推測することができますが、企業の一部である事業セグメントごとのβ値については市場情報から直接算定することは困難です。

このため、事業セグメントごとのβ値については、当該事業セグメントと同様の事業を主要事業とする他の上場企業(以下「類似企業」という。)のβ値を基に推計する必要があります。

(2)アンレバードβ

類似企業のβ値を基に対象事業セグメントのβ値を推計する場合に問題となるのは、通常、β値には株主から見たあらゆる評価が反映されるため、市場価格に基づいて作成されたβ値には事業リスクのみならず、財務リスクに対する評価が含まれているという点です。

例えば、株主は負債割合が高いほど、倒産時に自らの手元に戻ってくる金額が少なくなる可能性が高くなるというリスクを背負っているため、資本構成によるリスクがβ値に反映されています。

このため、類似企業のβ値を基に対象事業セグメントのβ値を推計するためには、類似企業の市場データに基づくβ値から、当該企業の負債が0であると仮定して財務リスクを取り除き、事業リスクのみを抽出した「アンレバードβ」を求めた上で、対象企業の財務リスクを加味して当該事業セグメントのβ値を算出する必要があります。

(3)事業セグメントごとのβ値の算定手順

事業セグメントごとのβ値については、以下の手順で算定を行うこととなります。

① 類似企業を特定する(複数選択することを想定)

② 市場データを用いて類似企業のβ値を算定する

③ ②で算定したβ値をアンレバードβ値へ変換する

④ ③で算定したβ値を基に、対象となる事業セグメントのアンレバードβ値を推計する

⑤ 対象となる事業セグメントのBSに基づく負債資本構成を踏まえ、④で算出したアンレバードβ値を通常のβ値へ変換する