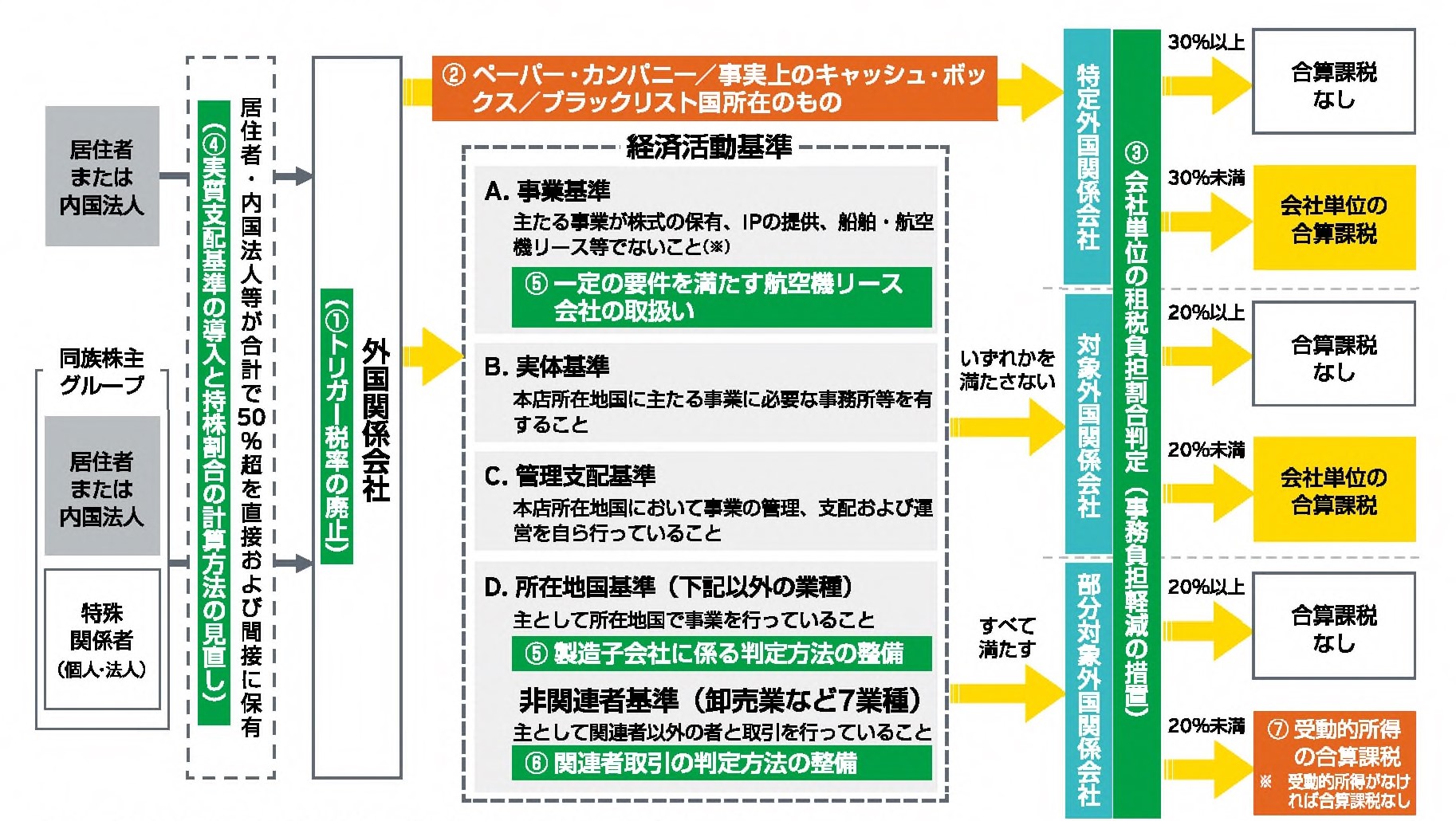

1.外国子会社合算課税制度とは

わが国の内国法人等が、実質的活動を伴わない外国子会社等を利用する等により、わが国の税負担を軽減・回避する行為に対処するため、外国子会社等がペーパー・カンパニー等である場合又は経済活動基準のいずれかを満たさない場合には、その外国子会社等の所得に相当する金額について、内国法人等の所得とみなし、それを合算して課税(会社単位での合算課税)する制度です。

2.平成29年度改正後の外国子会社合算税制の概要

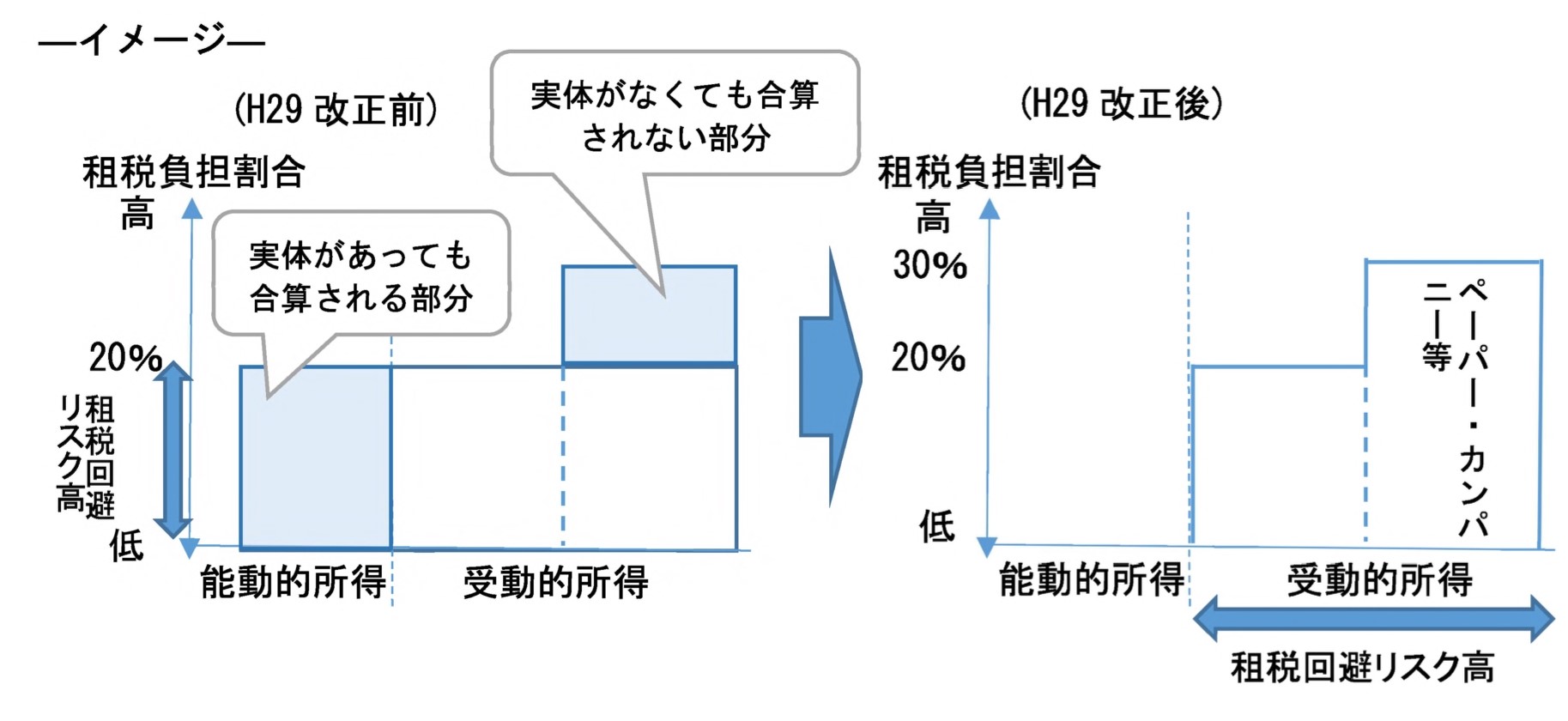

(1)平成29年度改正前との比較

(2)外国子会社合算税制の仕組み

国税庁「外国子会社合算税制に関するQ&A(平成29年度改正関係等)」より

3.ペーパー・カンパニー等の特定外国関係会社について

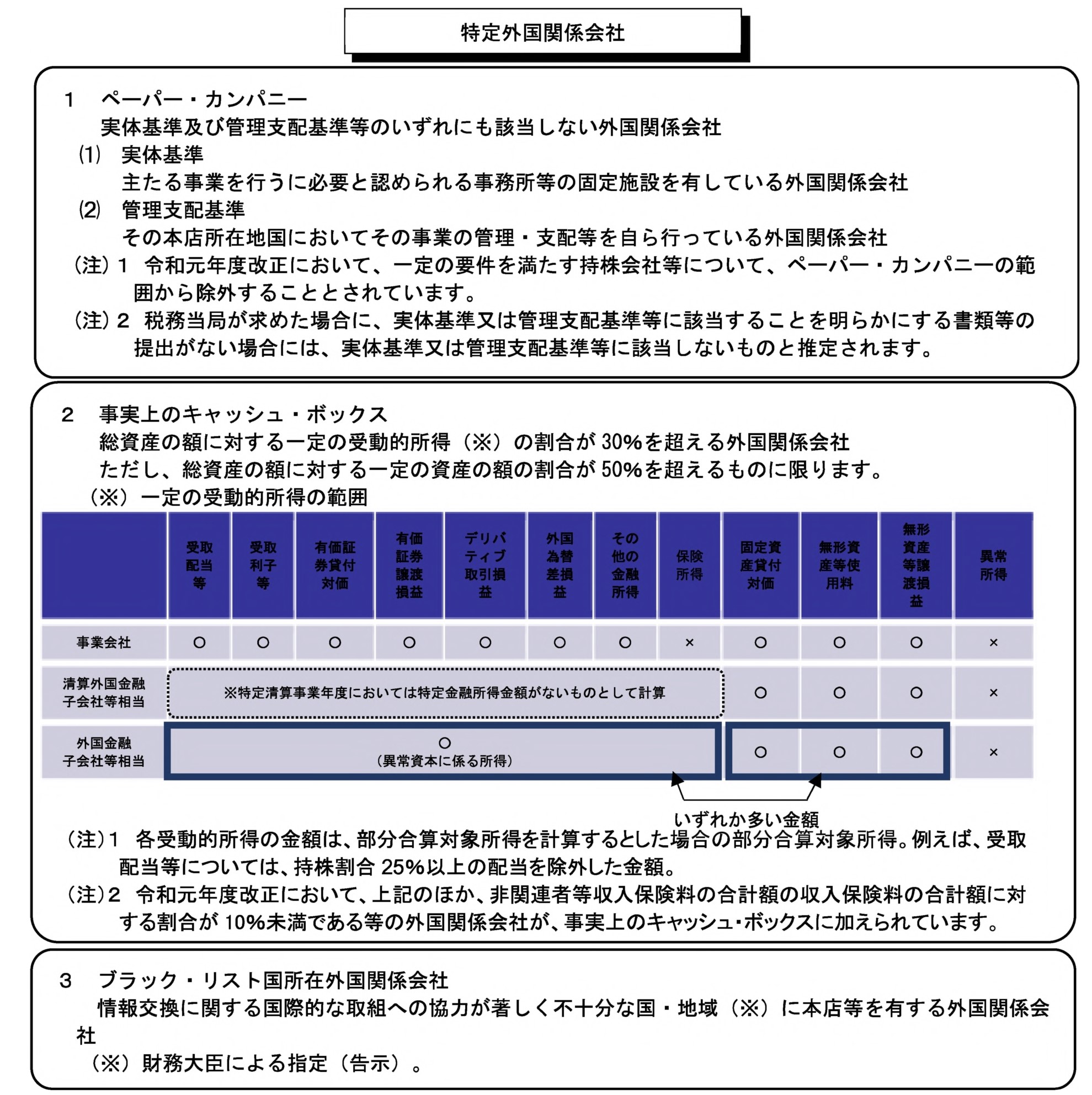

(1)特定外国関係会社の定義

平成29年度改正後の本制度では、次に掲げる外国関係会社は受動的所得しか得ていないような租税回避リスクの高い外国関係会社であるため特定外国関係会社と定義し、会社単位で合算課税の対象とすることとされています。

①活動の実体がない外国関係会社(ペーパー・カンパニー)

②総資産に比して「受動的所得」の占める割合が高い外国関係会社(事実上のキャッシュ・ボックス)

③情報交換に関する国際的な取組への協力が著しく不十分な国等(ブラック・リスト国)に所在する外国関係会社

ただし、この類型に該当する場合であっても、租税負担割合が30%以上であるときには、適用除外とされています。

国税庁「外国子会社合算税制に関するQ&A(平成29年度改正関係等)」より

(2)ペーパー・カンパニー

ペーパー・カンパニーとは、実体基準及び管理支配基準等のいずれにも該当しない外国関係会社をいいます。

ペーパー・カンパニーについては、特定外国関係会社に該当するものとして 会社単位で合算課税の対象とすることとされています。

①ペーパー・カンパニーの判定における実体基準について

判定基準の一つである実体基準は、対象外国関係会社を判定する際の経済活動基準おける実体基準と同様に、独立した企業としての活動の実体を有するのかを判定する基準となっています。

この実体基準の内容は、外国関係会社が主たる事業を行うに必要と認められる事務所、店舗、工場その他の固定施設の存在という物的な側面から独立した企業としての活動の実体を有するのかを判定するものです。

ここでいう固定施設とは、単なる物的設備ではなく、そこで人が活動することを前提とした概念であるため、外国関係会社の事業活動を伴った物的設備である必要があります。

外国関係会社が有する固定施設が主たる事業を行うに必要と認められるかは、主たる事業の業種や業態に応じてその態様は異なるものであるため、その主たる事業の内容、その事業に係る活動の内容などから個別に判断することとなります。

なお、実体基準は、主たる事業を行うために必要と認められる固定施設が「有る」か「無い」かによって判定しますので、外国関係会社が固定施設について所有権を有する必要は無く、賃借により使用している場合であっても固定施設を有していることになります。

さらに、主たる事業が人の活動を要しない事業である場合には、主たる事業を行うに必要と認められる固定施設は有していないこととなります。

この実体基準と下記の管理支配基準のいずれも満たさず、ペーパー・カンパニーから除かれる一定の持株会社等にも該当しない場合には、特定外国関係会社に該当し、租税負担割合が20%以上であっても、会社単位での合算課税の対象となります。

②ペーパー・カンパニーの判定における管理支配基準について

管理支配基準は、実体基準とともにペーパー・カンパニーを判定するための基準の一つであり、対象外国関係会社を判定する際の経済活動基準における管理支配基準と同様に、会社の機能面から独立した企業としての実体があるかを判定する基準です。

この管理支配基準は、外国関係会社が本店所在地国においてその事業の管理、支配及び運営を自ら行っていることが要件となっています。

管理支配基準における「自ら」行うということは、外国関係会社が事業の管理•支配•運営を自ら行うことを意味するものであることから、その行為の結果と責任等が外国関係会社自らに帰属することであると考えられます。

役員が責任を負い、裁量をもって事業を執行しているのであれば、外国関係会社はその活動に対する報酬を負担するのが通常であると考えられます。

そのため、外国関係会社からの報酬の支払いが認められない場合には、役員が責任を負い、裁量をもって事業を執行していることの証明には乏しく、ひいては外国関係会社自らが事業の管理、支配及び運営を行っていないと判断される重要な要素となりえます。

この管理支配基準と実体基準のいずれも満たさず、ペーパー・カンパニーから除かれる一定の持株会社等にも該当しない場合には、特定外国関係会社に該当し、租税負担割合が20%以上であっても、会社単位での合算課税の対象となります。

③ペーパー・カンパニー等の整理に伴う一定の株式譲渡益の免除特例について

平成30年度改正において、外国企業を買収した場合に、その傘下に存在するペーパー・カンパニー等の整理に当たって生ずる一定の株式譲渡益について、適用対象金額の計算上控除する措置が講じられました。

具体的には、特定外国関係会社又は対象外国関係会社(その発行済株式等の全部又は一部が親法人である内国法人に直接保有されている子法人を除きます。以下「ペーパー•カンパニー等」といいます。) の各事業年度における特定部分対象外国関係会社株式等の特定譲渡に係る譲渡利益額はそのペーパー•カンパニー等の適用対象金額の計算上、控除することとされています。

ここで、特定部分対象外国関係会社株式等とは、そのペーパー•カンパニー等に係る居住者等株主等の持株割合が50%を超えることとなった場合(そのペーパー•カンパニー等が設立された場合を除きます。) のその超えることとなった日(以下「特定関係発生日」といいます。) にそのペーパー•カンパニー等が有する部分対象外国関係会社に該当する外国法人の株式等をいうこととされています。

また、特定譲渡とは、次に掲げる要件の全てに該当する特定部分対象外国関係会社株式等の譲渡をいうこととされています。

a)譲渡先要件

親会社である内国法人等又は他の部分対象外国関係会社への譲渡

b)期間要件

ア)特定関係発生日から原則として2年を経過する日までの期間内の日を含む事業年度に行う譲渡

イ)現地の法令等により上記期間内の譲渡が困難である場合には、特定関係発生日から5年を経過する日までの期間内の日を含む事業年度に行う譲渡

c)解散等要件

次のいずれかに該当すること

ア)清算中のペーパー・カンパニー等が行う譲渡

イ)譲渡日から2年以内にそのペーパー・カンパニー等の解散が見込まれること

ウ)譲渡日から2年以内に非関連者がそのペーパー・カンパニー等の発行済株式等の全部を有すると見込まれること

d)統合計画書要件

次に掲げる事項を記載した計画書に基づいて行われる譲渡であること

ア)居住者等株主等の持株割合等が50%超とする目的

イ)上記の目的を達成するための基本方針

ウ)上記の目的を達成するために行う組織再編成に係る基本方針

エ)上記の目的を達成するために行う組織再編成の内容及び実施時期

オ)その他参考となるべき事項

e)特定事由非該当要件

特定部分対象外国関係会社株式等を発行した外国法人の合併、分割、解散その他の事由に伴って、当該ペーパー・カンパニー等において生ずる譲渡でないこと

④ペーパー・カンパニーに該当しないこととされる一定の持株会社等について

いくつかの国では、商慣行等の理由により、国内で事業を行う場合に、事業の遂行上欠くことのできない機能ごとに事業体を細分化し、固定施設や人員を有しない子会社にこれらの機能を担わせて事業を実施することが一般的とのことです。

このような事業実態を踏まえ、令和元年度税制改正において、現地の経済実体のある会社と一体となって活動し、事業の遂行上欠くことのできない機能を果たし、保有する資産や生ずる所得の状況から租税回避リスクが限定的であると考えられる等の一定の外国関係会社については、ペーパー•カンパニーに該当しないこととする措置が講じられました。

特定子会社の株式等の保有を主たる事業とする外国関係会社で、次の要件の全てに該当する外国関係会社は、ペーパー・カンパニーに該当しないこととされています。

a)被管理支配要件

その事業の管理、支配及び運営が管理支配会社によって行われていること。

また、その事業を的確に遂行するために通常必要と認められる業務の全てが、その本店所在地国において、管理支配会社の役員又は使用人によって行われていること

b)不可欠機能要件

管理支配会社の行う事業(当該管理支配会社の本店所在地国において行うものに限る。) の遂行上欠くことのできない機能を果たしていること

c)所在地国要件

その本店所在地国を管理支配会社の本店所在地国と同じくすること

d)課税要件

その所得がその本店所在地国で課税対象とされていること

e)収入割合要件

各事業年度の収入金額の合計額のうちに占める特定子会社から受ける剰余金の配当等の額、特定子会社の株式等の譲渡に係る対価の額及び主たる事業に係る業務の通常の過程において生ずる預金又は貯金の利子の額の合計額の割合が95%を超えていること

f)資産割合要件

各事業年度終了の時における貸借対照表に計上されている総資産の帳簿価額のうちに占める特定子会社の株式等の帳簿価額、未収金の帳簿価額及び現預金の帳簿価額の合計額の割合が95%を超えていること

(3)事実上のキャッシュ・ボックス

総資産の額に対する一定の受動的所得の割合が、30%を超える外国関係会社をいいます。

ただし、総資産の額に対する一定の資産の割合が50%を超えるものに限ります。

受動的所得とは、配当等、利子等、有価証券の貸付対価、有価証券の譲渡損益、デリバティブ取引損益、外国為替差損益、その他の金融所得、保険所得、固定資産の貸付対価、無形資産等の使用料、無形資産等の譲渡損益等をいいます。

(4)ブラック・リスト国所在外国関係会社

情報交換に関する国際的な取り組みへの協力が著しく不十分な国・地域に本店を有する外国関係会社を言います。著しく不十分な国・地域は財務大臣が指定します。

3.経済活動基準

下記の基準のいずれかを満たさない場合、会社単位での合算課税となります。

(1)事業基準(主たる事業が株式の保有等、一定の事業でないこと)

(2)実体基準(本店所在地国に主たる事業に必要な事務所等を有すること)

(3)管理支配基準(本店所在地国において事業の管理、支配及び運営を自ら行っていること)

(4)次のいずれかの基準

① 所在地国基準 (主として本店所在地国で主たる事業を行っていること)

※ 下記以外の業種に適用

② 非関連者基準 (主として関連者以外の者と取引を行っていること)

※ 卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業、航空機貸付業の場合に適用

4.受動的所得

外国子会社等が経済活動基準を全て満たす場合であっても、実質的活動のない事業から得られる所得(いわゆる受動的所得)については、内国法人等の所得とみなし、それを合算して課税(受動的所得の合算課税)されます。

5.適用免除

事務負担に配慮し、外国子会社等の租税負担割合が一定(ペーパー・カンパニー等は30%、それ以外の外国子会社等は20%)以上の場合には本税制の適用が免除されます。