コーポレート・ガバナンスコードでは、経営者の報酬について、以下のように定めています。

【原則4-2.取締役会の役割・責務(2)】

取締役会は、経営陣幹部による適切なリスクテイクを支える環境整備を行うことを主要な役割・責務の一つと捉え、経営陣からの健全な企業家精神に基づく提案を歓迎しつつ、説明責任の確保に向けて、そうした提案について独立した客観的な立場において多角的かつ十分な検討を行うとともに、承認した提案が実行される際には、経営陣幹部の迅速・果断な意思決定を支援すべきである。

また、経営陣の報酬については、中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである。

補充原則

4-2① 取締役会は、経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。

これを受けて、経営陣に対する中長期的なインセンティブとしてのストック・オプション制度を導入する会社が増加しています。

1.新株予約権とストック・オプションの定義

(1)新株予約権

・新株予約権を発行した会社から

・あらかじめ定められた条件で

・株式を取得できる権利(行使するかどうかの選択可)

(2)ストック・オプション(狭義)

・会社が、

・使用人や役員等(以下従業員等)に

・労働の対価(報酬)として付与する

・新株予約権

(3)ストック・オプション(広義)

・会社が、

・財貨またはサービスの対価として付与する

・新株予約権

2.役員報酬としてのストック・オプション

(1)ストック・オプションの類型

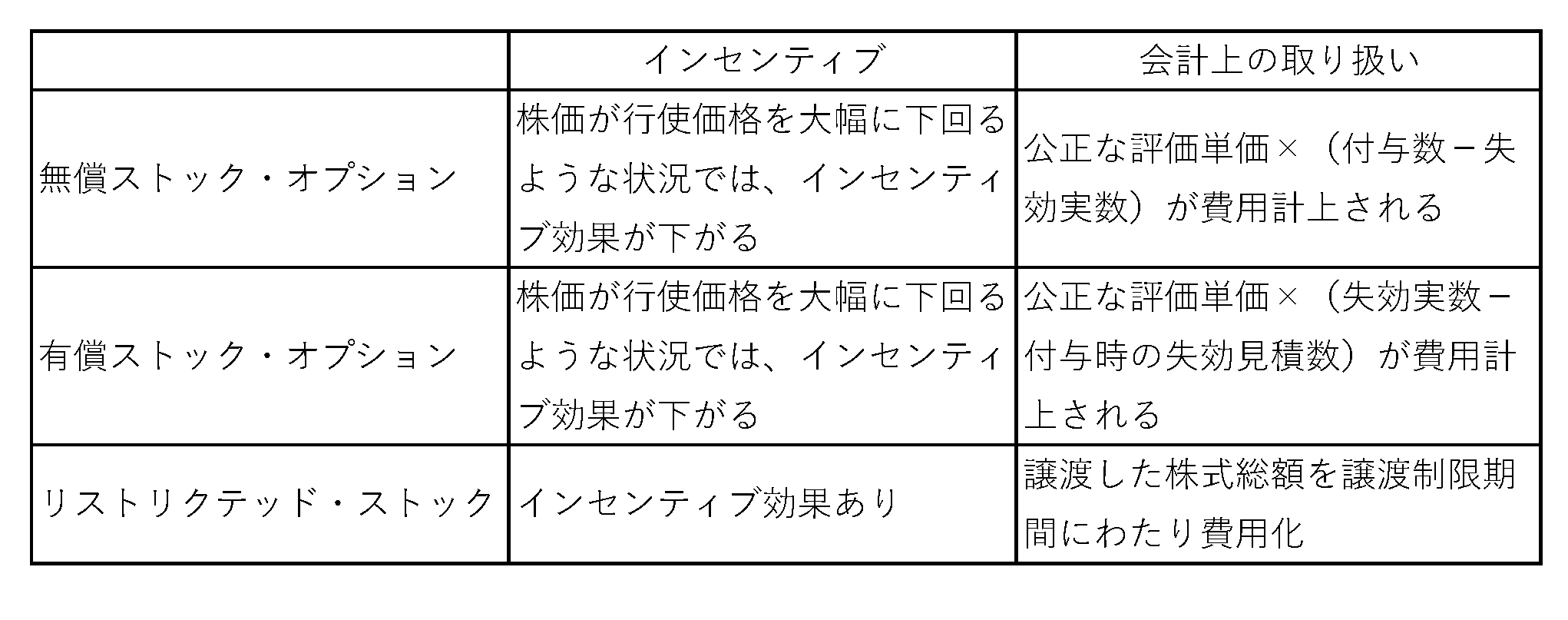

ストック・オプションには、取得の際に、払い込みを要するか否かで無償型と有償型があります。

① 無償型の類型

無償型とは取得に際し従業員等が金銭の払い込みを要しないものをいいます。

ア) 株価連動型(通常型)

業績を意識した追加報酬制度をとる場合などで、行使価格は、付与時の株価以上に設定される場合が多くなっています。

中長期的に企業価値を向上させ、株価が上昇することにより、報酬を得ることになります。

株価が行使価格を下回る場合には、報酬を得ることはできません。

イ) 金銭報酬代替型(株式報酬型)

役員退職慰労金の代わりに発行する場合などで、行使価格は通常1円に設定されます。

行使すれば、通常は、報酬を得ることができます。

② 有償型

対価を支払い、ストック・オプションを取得します。通常、ストック・オプションの時価相当額を支払います。

行使価格は、通常、発行時の株価と同程度に設定されます。

株価が、行使価格と取得対価の合計額を上回れば、報酬を得ることになります。

3.新株予約権に関する会計基準

新株予約権に関する会計処理は、新株予約権の内容により、適用される会計基準が異なります。

(1)無償ストック・オプション

ストック・オプション等に関する会計基準

(2)有償ストック・オプション

従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い

(3)ストック・オプション以外の新株予約権

払込資本を増加させる可能性のある部分を含む複合金融商品に関する会計処理

4.リストリクテッド・ストック

(1)定義

従業員等に対して、自社株式が無償で付与されますが、一定期間その株式の処分、売却が制限される株式をいいます。

譲渡制限中は、株式の譲渡ができないことから優秀な役員等を確保できる効果があることや、株価上昇のインセンティブがあることが、メリットとなります。

(2)法整備の内容

① 会社法

金銭の報酬債権を現物出資することによる株式の発行が可能です。

② 税法

「特定譲渡制限付き株式」と定義し、付与された個人は、譲渡制限解除の日の株価で課税されます。

③ 金融商品取引法

総額1億円以上の付与を行う場合には、原則として、有価証券届出書の提出が必要です。

5.各種株式報酬の比較

株価向上のインセンティブを与える手段としてストック・オプションとリストリクテッド・ストックを見てきましたが、株価と報酬の観点から、相違点として以下の点が挙げられます。

リストリクテッド・ストック株価水準により報酬額は増減しますが、報酬がゼロになることはありません。

しかし、ストック・オプションは、株価が権利行使価格を下回ると、行使できずに報酬はゼロになります。

6.ストック・オプション発行の手続き

ストック・オプションの発行は、既存株主に不利益が発生する可能性があります。

会社法では、ストック・オプションを発行する手続きを定めています。

(1)有利発行

有利発行とは、新株予約権という権利を公正価値より低い対価で取得させることをいいます。

(2)公開会社

会社法上の公開会社とは、株式の譲渡を行うときに会社の承認を要する旨を定款で定めていない会社です。

(3)発行手続き

① 公開会社かつ有利発行の場合

有利発行は、既存株主に希薄化の不利益を生じさせることから、株主総会の特別決議によって、募集条件等が承認される必要があります。

② 公開会社かつ有利発行でない場合

取締役会決議で発行できます。

③ 非公開会社

有利発行か否かにかかわらず、株主総会の特別決議が必要になります。

7.個人に関するストック・オプションの税務

(1)税制適格ストック・オプションとは

ストック・オプションの権利行使時には、権利行使の払込資金に加え、納税資金の負担が必要になるため、税制の優遇措置があります。

優遇措置を受けるには、一定の適格要件を満たす必要があり、適格要件を満たしたものを、税制適格ストック・オプションといい、適格要件を満たしていないものを税制非適格ストック・オプションといいます。

(2)税制適格ストック・オプションの優遇措置

① 課税が株式売却時まで繰り延べられる。

② 課税は、給与所得ではなく、株式の譲渡所得として行われる。

給与所得は総合課税、株式の譲渡所得は分離課税なので、所得が高い場合には、分離課税の方が有利になります。

(3)税制適格の要件

① 発行形態

・無償で発行されている

・他者への譲渡を禁止している

② 行使価額の制限

・年間権利行使価額の総額が1,200万円以下

・権利行使価額は、契約締結時の株式時価以上

③ 行使期間の制限

・ストック・オプションの権利付与決議の日から2年を経過した日か10年を経過する日まで間のみ行使可能

④ 権利付与対象者の制限

・発行会社・その子会社等の取締役・使用人等であること

大口株主及び監査役は、対象者から除かれています。

⑤ 税務の手続き

・「新株予約権の付与に関する調書」を当該ストック・オプションを付与した日の属する年の翌年1月31日までに税務署に提出

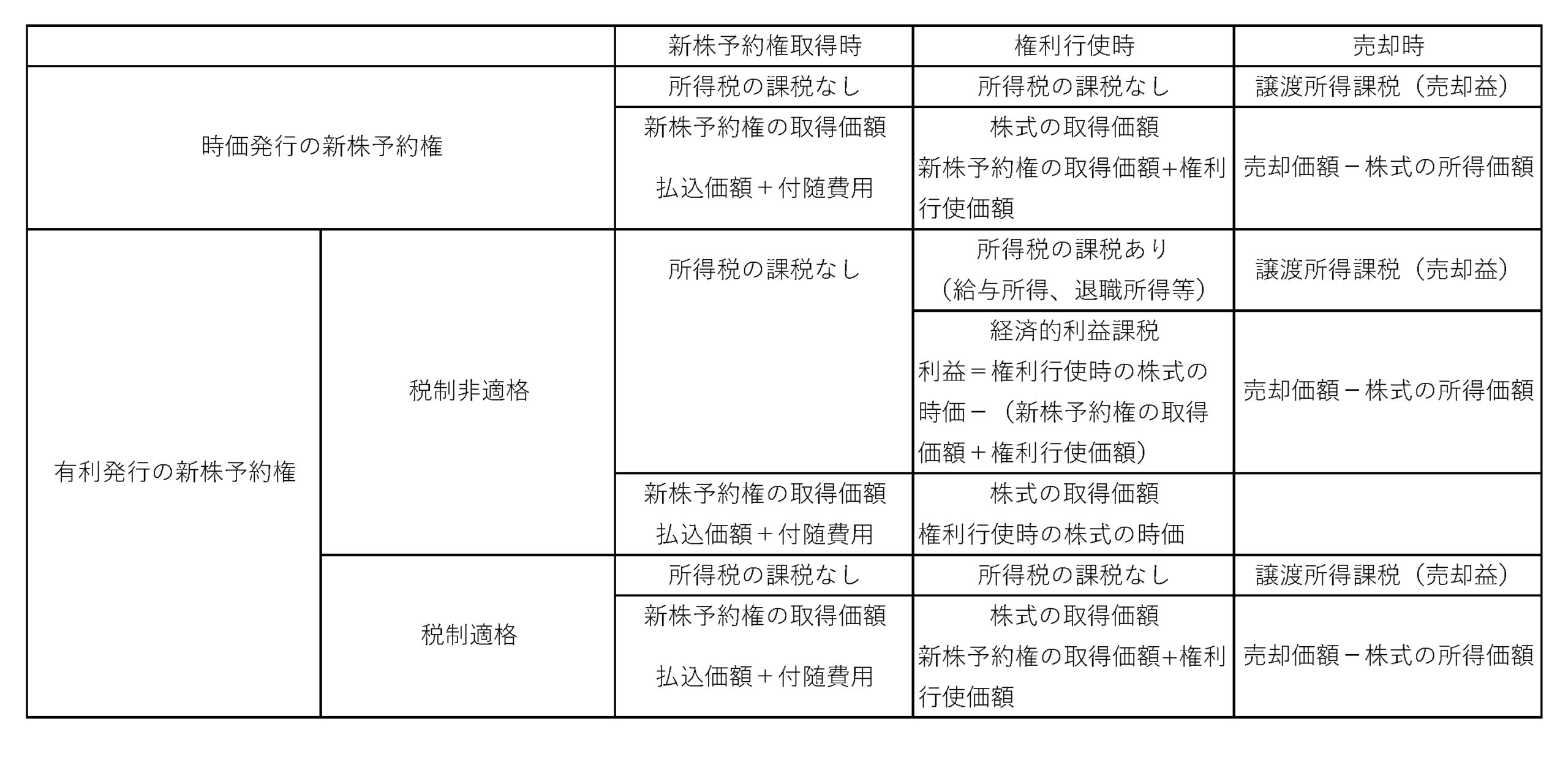

(4)個人が新株予約権を取得した場合の課税関係のまとめ