EUでは、サステナブル・ファイナンスの促進に向けた取組が幅広く進められている中で、サステナビリティ情報開示の拡大についても様々な進展があり、現在、以下の3つの柱となる法規制が提案され、順次法制化が進められています。

1.タクソノミー規則(Regulation on the establishment of a framework to facilitate sustainable investment)

2.金融機関に対するサステナビリティ情報開示規則(Sustainable Finance Disclosure Regulation、以下「SFDR」という。)

3.企業に対するサステナビリティ情報開示指令(Corporate Sustainability Reporting Directive、以下「CSRDJ」という。) 提案

EUのサステナビリティ情報開示の関する法規制の概要は以下のようになっています。

.jpg)

日本公認会計士協会ホームページより抜粋

1.タクソノミー規制

(1)タクソノミー規則の目的

①タクソノミーとは

タクソノミーとは、環境面でサステナブルな経済活動、すなわち、環境に良い経済活動とは何かを示す分類のことをいいます。

②タクソノミー規則とは

これまで、「グリーン」や「サステナビリティ」という言葉の指す意味の解釈が人によって様々であったために、投資家と企業のコミュニケーションがスムーズに行われない等の課題が生じていました。

こうした問題に対処するために、グリーンの定義を確立し、サステナブル・ファイナンス促進の基盤を整えることを目的としたのが、このタクソノミー規則です。欧州委員会は、2020年6月、タクソノミー規則を公布しました。

タクソノミー規則では、経済活動ごとにグリーンな活動を定義付けた上で、タクソノミーに関する開示要件を定めています。

(2)サステナブルの定義

以下の4項目をすべて満たした経済活動を環境面でサステナブルと定義します。

①6つの環境目的の1つ以上に実質的に貢献する。

②6つの環境目的のいずれにも重大な害とならない。

③最低限の社会的セーフガードに準拠している。

④技術的スクリーニング基準(上記①•②の最低基準)を満たす。

(3)6つの環境目的

6つの環境目的とは、以下の事項を指します。

①気候変動の緩和

②気候変動の適応

③水資源と海洋資源の持続可能な利用と保全

④循環経済への移行

⑤汚染の防止と管理

⑥生物多様性とエコシステムの保全と再生

(4)タクソノミー規則の適用対象

タクソノミー規則の適用対象は以下の3つとしています。

①NFRD (非財務情報開示指令)の対象となる従業員500人超の大企業

②金融商品を提供する金融市場参加者

③EU及びEU各国により採択された金融市場参加者に対する法規則で、環境的にサステナブルな金融商品や社債に関するもの

(5)タクソノミー規則で求める開示内容

上記のうち、大企業(上記①)と金融市場参加者(上記②)については、下表のように開示要件を定めています。

.jpg)

日本公認会計士協会ホームページより抜粋

①まず、NFRDにおいて非財務情報を開示することが義務付けられている従業員500人超の大企業に対して、タクソノミーの基準を満たす売上及び資本的支出(以下、CapEx)・運営費用(以下、OpEx)の開示が要請されます。

具体的な開示項目及び表示方法は、2021年7月6日に採択された委任法により、企業の業種ごと(非金融機関、与信機関(銀行)、投資会社、アセットマネジャー、保険・再保険会社)に定められています。

②次に、金融商品を提供する金融市場参加者に対しては、各金融商品が貢献する環境目的及びその貢献の程度等について、開示することが定められています。

③金融機関のうち、「従業員500人超の大企業」に該当し、かつ、「金融商品を提供している場合」には、事業のタクソノミーの割合を開示し、かつ、金融商品のタクソノミーに関する情報を開示することが必要となります。

④金融機関がタクソノミー関連の開示を行うために、投資•融資先である企業によるタクソノミーに関する開示が不可欠となります。

金融機関は、各企業が、売上、CapExの何割がタクソノミーの基準を満たすかを開示し、その情報を基に、金融機関自身の投資•融資活動や金融商品のポートフォリオの何割がタクソノミーの基準を満たすかを算定することが可能となります。

⑤なお、サステナビリティを考慮しない金融商品については、「当該金融商品による投資は、EUタクソノミーの基準を考慮していない。」ということを明記するのみでよいとされています。

(6)企業と金融機関のタクソノミー開示の関係

企業と金融機関のタクソノミー開示の関係は、以下のようになっています。

.jpg)

日本公認会計士協会ホームページより抜粋

(7)タクソノミー規則の適用開始日

タクソノミー規則の適用開始日は、環境目的ごとに時期が定められています。

環境目的のうち、気候変動の緩和及び気候変動への適応については、その他の環境目的に先駆けて詳細な基準が既に定められており、適用開始日は2022年1月1日となっています。

その他の4つの環境目的については、現在、詳細な基準が検討されており、適用開始日は2023年1月1日とされています。

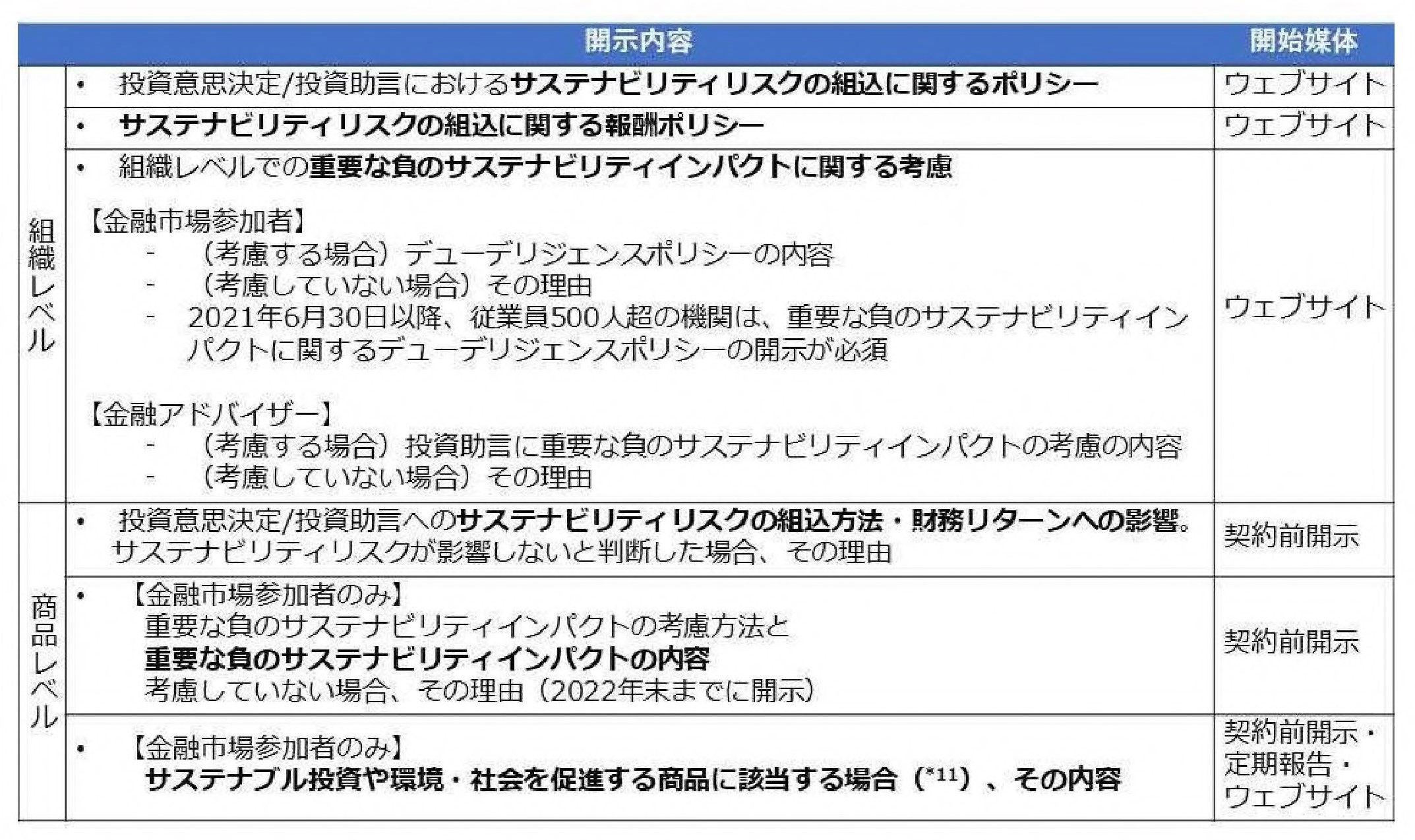

2. SFDR

(1)SFDRの目的と対象者

欧州委員会は、2019年12月、金融商品に関する情報の非対称性を減らすことを目的として、SFDRを公布しました。

この規則は、金融商品を提供する金融市場参加者と金融アドバイザーを対象とします。

(2)SFDRで求められる開示項目

日本公認会計士協会ホームページより抜粋

開示項目のうち、「重要な負のサステナビリティインパクト」については、投資により生じる環境・社会に対する負の影響の開示が求められるため、投資先からのサステナビリティ情報が不可欠となります。

この「重要な負のサステナビリティインパクト」の具体的な内容として、RTS案では、GHG排出、生物多様性、水、廃棄物、男女間賃全格差等の指標の開示が必須となっています。

金融機関がこうした指標に関する開示を実施するためには、投資先の各企業においてGHG排出等のサステナビリティ指標の開示がなされる必要があります。

これらの開示を各企業に要請するのが、CSRD 提案です。

(3)開始時期

適用開始は、一部の条項を除き 2021年3月10日であり、既に適用が始まっています。

ただし、パンデミックの影響等により、本規則の詳細を定めるRTS (Regulatory Technical Standard) の公表が 2021年7月以降に延期されることとなったため、現在は、詳細な定めがないなか、SFDRで定められている内容のみに準拠した開示を行い、2022年1月よりRTSに基づく開示が開始される予定です。

3.CSRD提案の概要

(1)CSRD提案のポイント

今回のCSRD提案のポイントとしては、下記の4点が挙げられます。

①すべての大企業、上場企業が対象

②サステナビリティ情報をマネジメントレポートの中で開示することを義務化

③EUサステナビリティ開示基準(今後策定)に準拠した開示を義務化

④サステナビリティ情報および開示プロセスの保証を義務化

(2)対象企業

NFRDの下では、従業員500人超の企業が適用対象となっていましたが、CSRD提案では、対象範囲を拡大し、すべての大企業およびEU規制市場に上場するすべての企業(ただし、上場零細企業を除く)が対象となります。

EUにおける大企業とは、以下の3つの基準のうち、2つの要件を満たす事業体です。

①貸借対照表合計:20百万ユーロ

②純売上高:40百万ユーロ

③会計年度中の平均従業員数:250人

これにより、対象企業数は、NFRDでは11,600社であったものが、約49,000社になるとされています。

EU圏外の企業であっても、適用対象の基準に該当する場合には、当規則に従わなければなりません。

したがって、日系企業も、EU規制市場に株式等を上場している場合やEUに拠点を置く子会社が大企業に該当する場合には、適用対象になると考えられます。

(3)開示媒体

①マネジメントレポートにおける開示と変更の背景

今回のCSRD提案においては、サステナビリティ情報は、マネジメントレポートの中で開示することを義務化し、その他の媒体での開示を認めないこととしました。

EUにおけるマネジメントレポートは、財務報告書と共に財務年次報告書による法定開示の構成要素ですので、今回の提案は、年次報告書におけるサステナビリティ情報開示を義務付けるものになります。

従来、サステナビリティ情報の開示箇所については、NFRDでは、マネジメントレポートの中での開示を原則としつつ、開示箇所をマネジメントレポートの中で示す場合には、マネジメントレポート以外で開示することも認められていました。

変更の背景には、マネジメントレポート以外で開示する場合、財務情報とサステナビリティ情報の結合性が不明確となること、サステナビリティ情報が財務情報に比べて重要性が低いような印象を与える可能性が指摘されたことが挙げられます。

②情報開示

マネジメントレポートで開示されるサステナビリティ情報は、デジタル形式で開示し、情報をマークアップ(タグ付け)することが求められます。

マークアップされた情報は、EUが創設を検討している企業の財務•サステナビリティ情報のプラットフォーム「European Single Access Point (ESAP)」に集約される予定です。

(3)開示情報の内容

①ダブルマテリアリティ適用の明確化

開示すべき要素の検討の際に重要となるマテリアリティの視点については、CSRDではダブルマテリアリティの考え方を採り、以下の両面から開示を行うことを求めています。

a)企業に影響を与えるサステナビリティ要素

b)企業が人々や環境に与えるインパクト

NFRDにおいてもこの考え方を採っていたものの、曖昧な表現であったため、適切に対応していない企業も散見されました。

そこで、CSRD提案では、ダブルマテリアリティの考えを明確化し、各マテリアリティの視点でそれぞれ検討し、どちらか一方の視点で重要とされた項目は開示対象となるということを示しています。

②詳細な開示項目に関する規定

CSRD提案では、NFRDと比べて、開示項目をより詳細に規定することが提案されています。

例えば、ビジネスモデルと戦略についての記述には以下の情報を含むべきとしています。

a)サステナビリティ関連リスクに対するビジネスモデルと戦略のレジリエンス

b)サステナビリティに関する機会

c)サステナブル経済への移行等を前提としたビジネスモデルと戦略を実行するための事業計画

d)サステナビリティに関するステークホルダーの利益と企業へのインパクトについて、ビジネスモデルと戦略での考慮方法

e)サステナビリティに関する戦略の実施状況

その他にも、サステナビリティに関する目標とその進捗状況、バリューチェーンにおける負のインパクトとそれを防止するための対応とその結果など、進捗や実績に関する要件が拡充されています。

(4)EUサステナビリティ開示基準

①EU独自のサステナビリティ開示基準

上述の開示要件に関する報告事項を明確に定めるために、CSRD提案では、EU独自のサステナビリティ開示基準を策定することを求めています。

この背景には、NFRD の下では、拘束力のない非財務情報ガイドライン(2017年)や、気候関連情報ガイドライン(2019年)を公表したものの、開示の質を十分に改善できなかったため、必要な情報が比較可能な状態で開示されるためには、強制力のある報告基準が必要であると考えられたという経緯があります。

基準の策定は、欧州財務報告諮問グループ (EFRAG)が行い、委任法として採択される予定です。

なお、EFRAGでは、先行してガバナンス体制を強化し、EFRAGの中に財務報告と非財務報告の委員会を並列に設置する予定です。

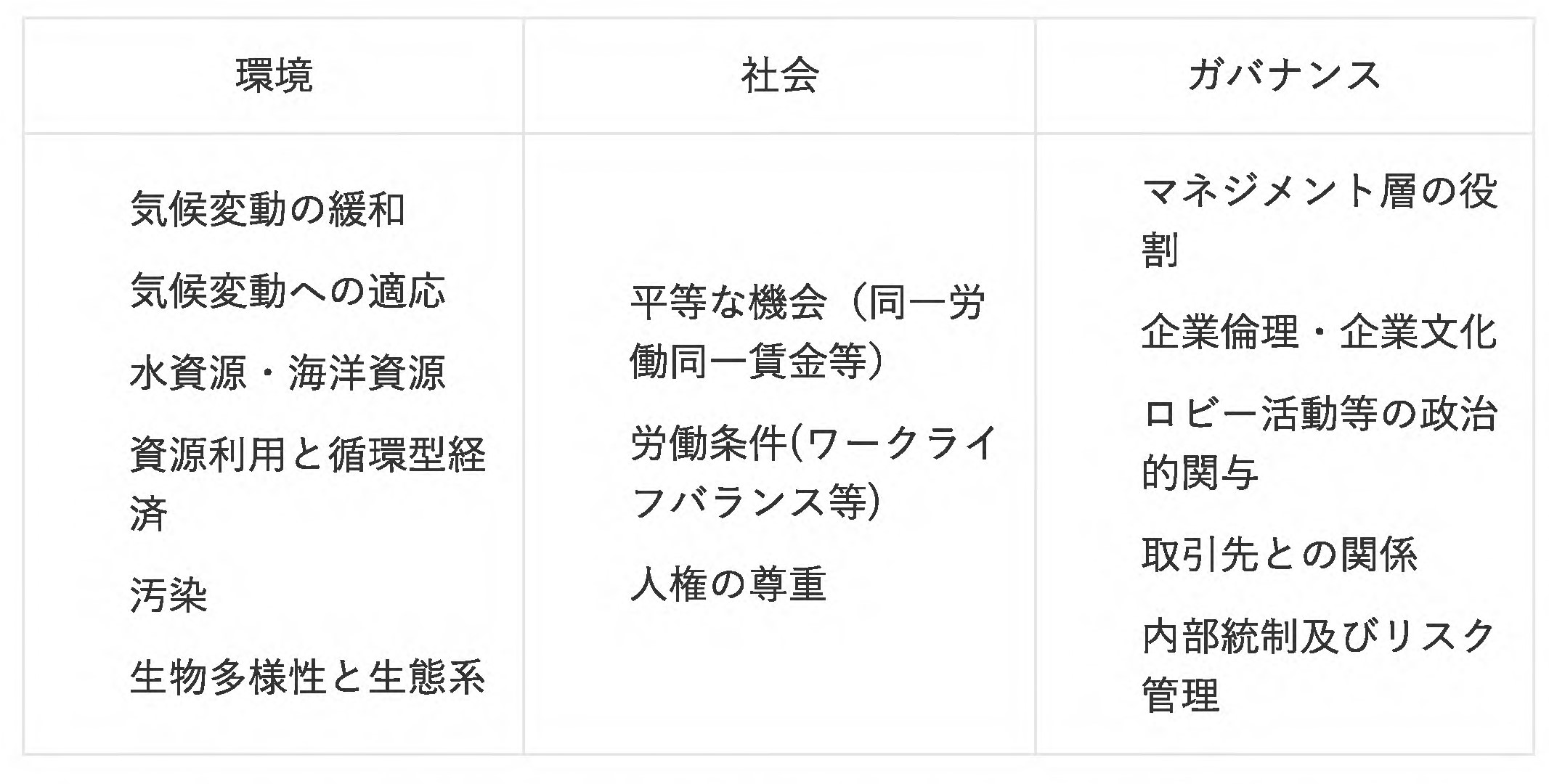

②サステナビリティ開示基準で開示すべき情報

サステナビリティ開示基準では、環境、社会、ガバナンスに関して開示すべき情報として、以下の項目を含むことを提案しています。

③サステナビリティ開示基準の策定方法

サステナビリティ開示基準の策定は2段階で行われます。

欧州委員会では、まず、2022年10月31日までに最初の基準を採択します。この最初の基準では、企業が上述のビジネスモデルや戦略等の開示項目について報告すべき情報を定めます。また、この基準で、SFDRに遵守するために金融市場参加者が必要とする情報を、企業が開示することを要請します。

そして、第2弾の基準は、2023年10月31日までに採択します。第2弾の基準においては、最初の基準での開示を補完する情報やセクター特有の情報を定める予定です。

④サステナビリティ開示基準の見直し頻度

サステナビリティ開示基準は、既にサステナビリティ情報開示を行う企業に不必要な負担を負わせないように、GRIやSASB、IIRC、TCFD、CDSB、CDP等の国際的なサステナビリティ開示フレームワークの内容も考慮に入れるものとします。

また、IFRS財団による国際サステナビリティ基準審議会(ISSB)の設立の動きも考慮しつつ、グローバルなサステナビリティ開示基準のコンバージェンスに貢献する意思も示しています。

こうした国際的な開示フレームワークの進展等を考慮するために、少なくとも3年毎に基準を見直すこととされています。

(5)サステナビリティ情報の保証

①サステナビリティ情報の保証者

CSRD提案では、サステナビリティ情報に対して、法定監査人または監査法人(以下「監査人等」という。)による保証の提供を義務付けています。

CSRD提案文書では、NFRDでの、監査人等に非財務情報の開示を確認することを求める程度で、保証までは求めていないような状況は、サステナビリティ情報の信頼性が脅かされ、利用者のニーズを満たさない可能性があるとしています。

②保証レベル

サステナビリティ開示の保証に関しては、特に将来の見通しや定性的な開示に関する合理的な保証の実施方法について、現時点では合意された基準がなく、期待ギャップが生じるおそれがあり、サステナビリティ情報に求める保証レベルは段階的に高めることが望ましいと考えられることから、今回の提案では、限定的保証を求めることとされました。

具体的には、以下の項目に適合しているかどうかを評価します。

a)EUサステナビリティ開示基準への適合性

b)企業の開示情報の特定プロセス

c)マークアップの要件への適合性

d)タクソノミー規則第8条の報告要件への適合性

そして、適用開始から3年以内に、より厳格な保証要件である合理的保証に引き上げることも検討することとされています。

③保証提供者

なお、監査市場における需要過多により、監査人の独立性を脅かすおそれや、監査費用の高騰を招く可能性があるため、EU加盟国において、保証提供者を監査人等だけでなく、保証サービスプロバイダーに拡大することも許容されています。

(6)CSRD及びサステナビリティ開示基準の今後のスケジュール

CSRD提案は、今後、欧州議会及び欧州理事会において検討が行われます。

並行して、EFRAG ではサステナビリティ開示基準の検討を進め、2022年半ばに基準案を公表することを目指しています。

CSRD及びサステナビリティ開示基準が、いずれも2022年中に採択された場合、企業は2023年1月以降に開始される会計年度から適用を開始することになるため、最初の開示は2024年中に始まることになります。

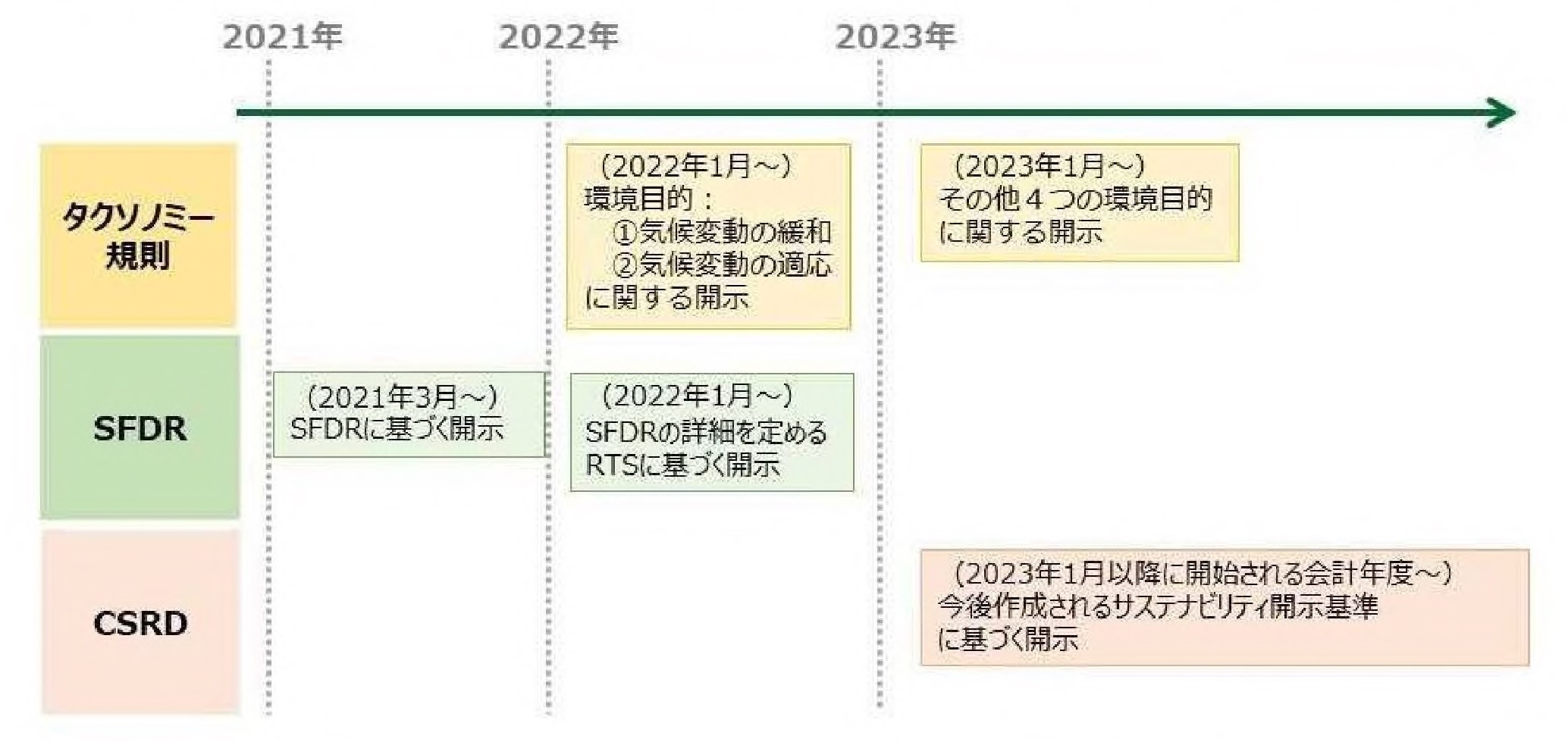

4.今後のスケジュール

タクソノミー規則、SFDR及びCSRD提案について、スケジュールを以下の表にまとめています。

サステナブル•ファイナンスの主体となる金融機関における開示が先行し、その後、企業向けの開示が導入される予定となっています。

金融機関による開示は、企業の開示情報をベースに行われるため、金融機関の開示が先行している現在のスケジュールについては批判もあり、今後の検討によってはスケジュールが変更される可能性も考えられます。

日本公認会計士協会ホームページより抜粋