1.改正会社法の施行日

2019年12月4日に「会社法の一部を改正する法律」(以下「改正会社法」という。)が成立し、同月11日に公布されました。

また、改正会社法の施行に伴い、2020年11月27日に、「会社法の改正に伴う法務省関係政令及び会社法施行規則等の改正」が公布され、会社法施行令、会社法施行規則及び会社計算規則などが改正されました。

改正会社法及び関連する政令等の改正については、下記を除き、2021年3月1日に施行されています。

①株主総会資料の電子提供制度の創設

②会社の支店の所在地における登記の廃止

①、②は、改正会社法の公布日(2019年12月11日)から起算して3年6月を超えない範囲内において政令で定める日から施行されます。

2.主な改正内容

会社法の主な改正内容は以下のとおりです。

① 取締役等の報酬に関する規律の見直し

② 株式交付制度の新設

③ 株主総会資料の電子提供制度の新設及び整備

④ 事業報告に関する規定の改正

以下では、①、②、④について解説します。

3.取締役等の報酬に関する規律の見直し

(1)取締役等の報酬に関する規律の見直しの内容

① 上場会社等において、取締役の個人別の報酬の内容が株主総会で決定されない場合には、取締役会は、その決定方針を定め、その概要等を開示しなければならないこととされました

② 取締役の報酬として株式等を付与する場合の株主総会の決議事項に、株式等の数の上限等を加えることとされました

③ 上場会社が取締役等の報酬等として株式の発行等をする場合には、金銭の払込み等を要しないこととされました

④ 事業報告による情報開示を充実することとされました

(2)「株式報酬等取扱い」の公表

① 公表の経緯

改正会社法において、取締役等の報酬等として株式の発行等をする場合には、金銭の払込み等を要しないこととされました。

これを受けて、ASBJでは、これらの会計処理及び開示を明らかにすることを目的として、2021年1月28日に「株式報酬等取扱い」を公表しました。

② 適用開始日

「株式報酬等取扱い」は、2021年3月1日施行であり、「株式報酬等取扱い」はその日以後に生じた取引から適用されます。

上場会社が取締役等の報酬等として株式を無償交付する制度を用いる場合には株主総会の決議が必要となるため、2021年3月期決算に直接影響を与えることは限定的であると考えられます。

なお、2021年3月期定時株主総会で導入される会社もあると考えられますが、この場合は、2021年3月期決算においても、重要な後発事象の注記などに記載することも考えられます。

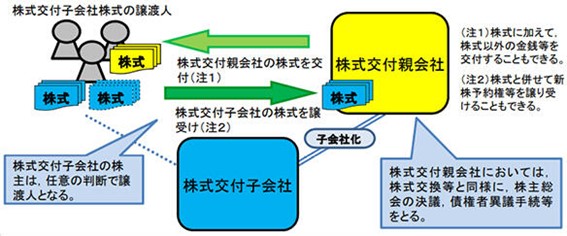

4.株式交付制度の新設

(1)株式交付制度の概要

① 新設の趣旨

完全子会社とすることを予定していない場合であっても、株式会社が他の株式会社を子会社とするため、自社の株式を他の株式会社の株主に交付することができる制度として、株式交付制度が新設されました。

② 現行制度の問題点

現行法上、自社の株式を対価として他の会社を子会社とする手段として株式交換の制度がありますが、完全子会社とする場合でなければ利用することができない点、また、自社の新株発行等と他の会社の株式の現物出資という構成をとる場合には、手続が複雑でコストが掛かるという点が指摘されていました。

当該制度はこれらの指摘に対応するために新設されたものです。

③ 当該制度のイメージ

(出所:法務省「会社法の一部を改正する法律の概要」(3/3)より一部抜粋 )

(2)会計処理の概要

① 会計基準

株式交付制度が新設されましたが、企業会計基準第21号「企業結合に関する会計基準」等の改正はされておらず、当該制度に関する会計処理は、現行の会計基準に従って整理していくことになると考えられます。

② 会計処理の考え方

株式交付は、株式交換と同じ組織法上の行為として位置付けられており、現物出資ではなく、株式交換に準じて処理されるものと考えられます。

したがって、株式交付が取得とされる場合、株式交付親会社が取得する株式交付子会社株式の取得の対価は、企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」38項に基づいて、時価により算定することが考えられます。

③ 株式交付制度と株式の取得

株式交付制度は子会社化を目的とするものであり、基本的に取得に該当するものと考えられます。

ただし、株式交付制度では、その範囲を客観的かつ形式的な基準により判断するために、子会社化の要件として、議決権の50%超を保有することにより子会社化する場合に限られています。

議決権の40%以上を保有しており、会社法施行規則第3条3項2号イからホまでのいずれかの要件に該当することとして既に子会社としているケースで、株式交付制度を用いて50%超を保有することとなる場合には、共通支配下の取引に該当することになります。

④ 株式交付親会社の株主資本変動額

株式交換と同様に、株式交付制度においても、支配取得の場合、共通支配下関係にある場合及びそれ以外の場合(逆取得や共同支配企業の形成等が該当)といった企業結合の類型に応じて、株主資本変動額を算定することになります。

具体的には、株式交付に際し、株式交付親会社において変動する株主資本等の総額は、それぞれ下表の方法に従い定まる額となります。

また、その内訳である株式交付親会社の資本金及び資本剰余金の増加額についても規定されています。

A)支配取得の場合:吸収型再編対価時価又は株式交付子会社の株式及び新株予約権等の時価を基礎として算定する方法

B)共通支配下関係にある場合:株式交付子会社の財産の株式交付の直前の帳簿価額を基礎として算定する方法

C)左記以外の場合:株式交付子会社の財産の株式交付の直前の帳簿価額を基礎として算定する方法

5.事業報告に関する規定の改正

株式会社の事業報告について下記の項目などの見直しをするとともに、所要の規定の整備が行われました。なお、公開会社が対象で、2021年3月期から適用になります。

(1)株式会社の現況に関する事項

親会社との間に当該株式会社の重要な財務及び事業の方針に関する契約等が存在するときは、その内容の概要に関する記載事項の追加

(2)株式会社の会社役員に関する事項

取締役、会計参与、監査役又は執行役の報酬等に関する記載事項の拡充

(3)株式会社の役員等賠償責任保険契約に関する事項

役員等賠償責任保険契約に関する事項や取締役、会計参与、監査役又は会計監査人と締結している補償契約に関する記載事項の追加

なお、役員等賠償責任保険契約及び補償契約に係る記載事項については、附則の中で、施行日以後に締結されたこれらの契約に係る事項に限るとされています。

(4)株式会社の株式に関する事項

報酬等として付与された株式や新株予約権等に関する記載事項の追加

(5)社外役員等に関する特則

社外取締役が果たすことが期待される役割に関して行った職務の概要の記載

6.改正会社法に伴う金融庁関係政府令等の改正~2021年3月期の有価証券報告書の記載の変更

(1)改正会社法に伴う金融庁関係政府令等の改正

① 改正会社法の施行等に伴い、2021年2月3日に「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律の一部の施行に伴う金融庁関係政令の整備等に関する政令」(以下「改正金融庁関係政府令等」という。)が公布されており、一部を除き、改正会社法の施行の日(2021年3月1日)から施行、適用されています。

② 開示府令においては、株式交付制度に係る所要の規定の整備がされたほか、改正会社法において補償契約及び役員等賠償責任保険契約に関する規定が新設されたことを踏まえ、「コーポレート・ガバナンスの概要」の開示項目の拡充がされています。

③ また、改正会社法において取締役の個人別の報酬等に係る決定方針の規定が新設されたことを受け、「役員の報酬等」においても、開示拡充のための改正がされています。

(2)改正金融庁関係政府令等の主な内容

改正金融庁関係政府令等のうち、財務諸表規則、連結財務委諸表規則等の財務諸表規則等及び開示府令に関する改正の主な内容は以下のとおりです。

なお、これらは改正会社法の施行の日(2021年3月1日)から施行、適用されるため、2021年3月期の有価証券報告書から適用されることになります。

また、投資者の理解が容易になる観点から、記載内容が同様である又は重複する箇所があれば、適宜、当該他方を参照、引用するなどして記載することになると考えられます。

①財務諸表規則等

財務諸表規則等の改正内容と改正会社法との関連は以下のようになっています。

ア) 取締役等の報酬等として株式を無償交付する規定の新設関連

株式引受権の表示に関する規定の新設(純資産の部に「株式引受権」が新設)(連結財務諸表規則42条、43条の2の2等)

2021年3月1日施行であり、上場会社が取締役等の報酬等として株式を無償交付する制度を用いる場合には株主総会の決議が必要となります。

イ) 株式交付制度の新設関連

株式交付制度に関する定義の新設(財務諸表規則8条36項4号等)

②開示府令

開示府令の改正内容と改正会社法との関連は以下のようになっています。

ア) 取締役等の報酬等として株式を無償交付する規定の新設関連

自己資本比率及び自己資本利益率の算定において、純資産額から株式引受権を控除(開示府令第二号様式(記載上の注意)(25)a(j),(k)、b(m),(n))

2021年3月1日施行であり、上場会社が取締役等の報酬等として株式を無償交付する制度を用いる場合には株主総会の決議が必要となります。

イ) 補償契約及び役員等賠償責任保険契約に関する規定の新設関連

「コーポレート・ガバナンスの概要」において、補償契約及び役員等賠償責任保険契約を締結した場合には、締結した契約の内容(開示府令第二号様式(記載上の注意)(54)a、b)

補償契約及び役員等賠償責任保険契約に係る記載事項については、附則の中で、施行日以後に締結されたこれらの契約に係る事項に限るとされています。

ウ) 取締役の個人別の報酬等についての決定方針に関する規定の新設関連

- 「役員等の報酬」において、取締役の個人別の報酬等についての決定方針に関する記載の拡充(開示府令第二号様式(記載上の注意)(57)a)

- 報酬等の種類別の開示に、非金銭報酬等を追加(開示府令第二号様式(記載上の注意)(57)b)

- 取締役会から一任された取締役による、取締役の個人別の報酬等の内容を決定した場合の委任権限の内容等(開示府令第二号様式(記載上の注意)(57)c)