日本公認会計士協会 経営研究調査会研究報告第32号「企業価値評価ガイドライン」をもとに、企業価値の評価について考えてみましょう。

Ⅰ 企業価値評価の考え方

1.価値と価格

まず、価値と価格について考えてみましょう。

価値と価格は、以下のように異なる概念です。

価格とは、売り手と買い手の間で決定された値段である。

価値とは、評価対象会社から創出される経済的便益である。

その結果、価格が当事者間で取引として成立しているのに対して、価値は評価の目的や当事者の立場や状況によって異なる多面的なものであり、「一物多価である」ということができます。

M&Aなどにおいては、価値を評価することにより、買収対象会社や事業の買収目標価格を設定することができます。

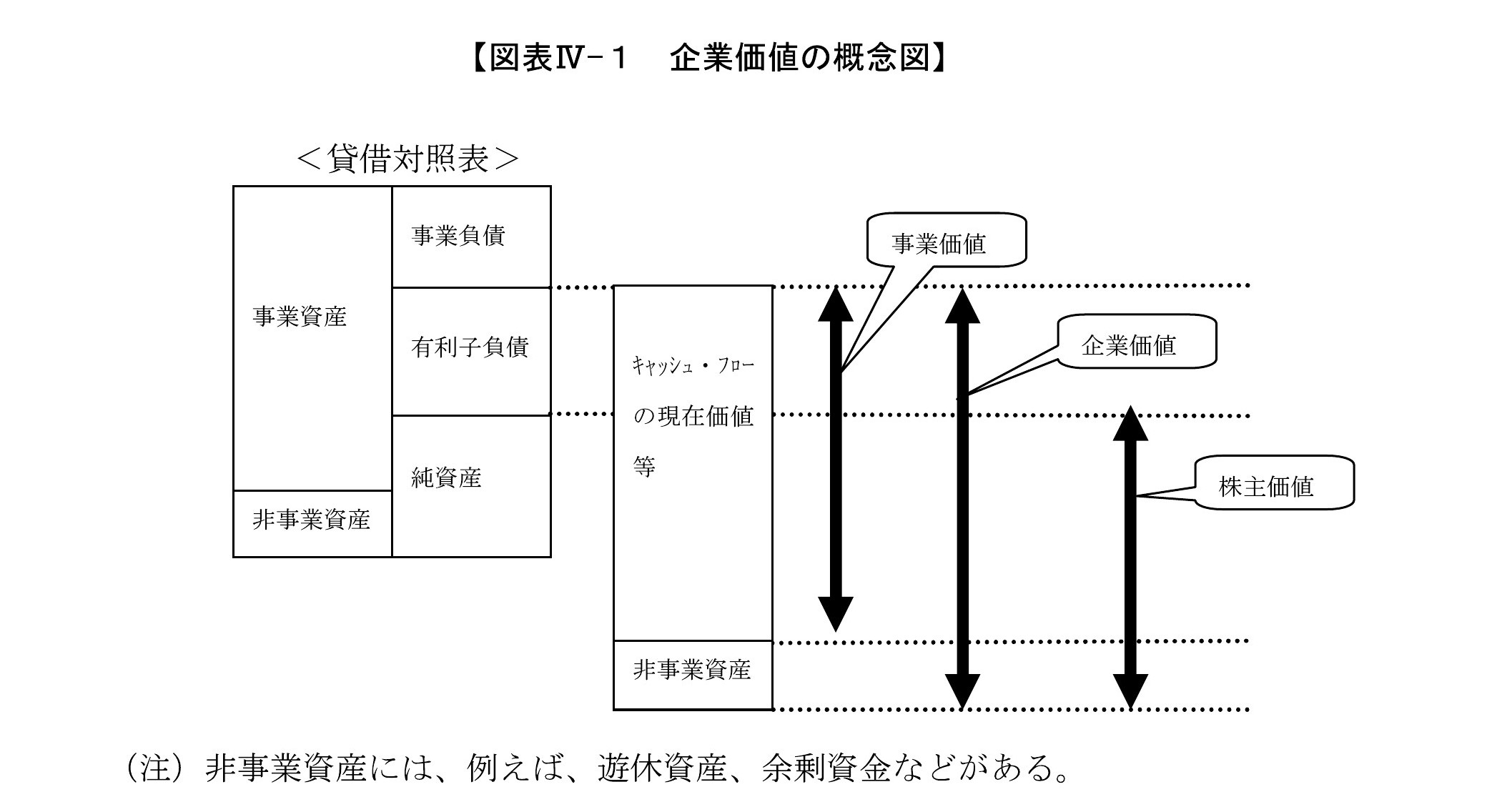

2.事業価値、企業価値、株主価値

企業価値評価にあたっては、以下の3つの価値を用います。

- 事業価値:

事業から創出される価値。会社の静態的な価値である純資産価値だけでなく、会社の超過収益力等を示すのれんや、貸借対照表に計上されない無形資産・知的財産を含めた価値になります。

- 企業価値:

事業価値に加えて、事業以外の非事業資産の価値を含めた企業全体の価値になります。

- 株主価値:

企業価値から有利子負債等の他人資本を差し引いた株主に帰属する価値です。

(企業価値の概念図)

日本公認会計士協会 経営研究調査会研究報告第32号「企業価値評価ガイドライン」より

日本公認会計士協会 経営研究調査会研究報告第32号「企業価値評価ガイドライン」より

Ⅱ.評価手法

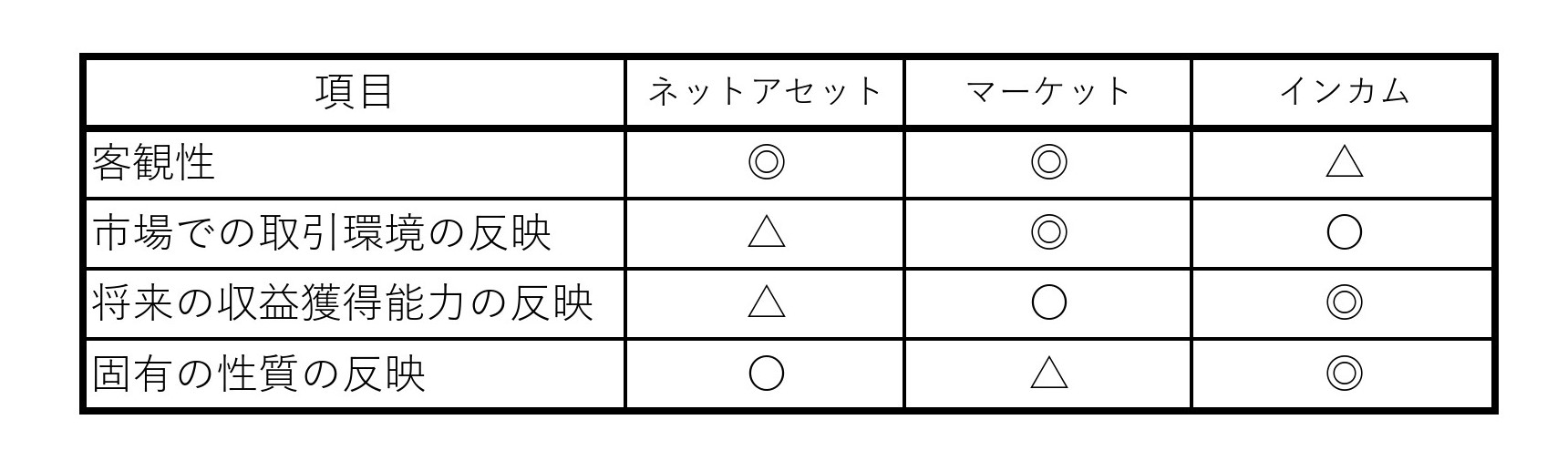

企業価値の評価にあたっては、「インカム・アプローチ」、「マーケット・アプローチ」、「ネットアセット・アプローチ」の3つの評価手法があります。

企業価値評価を行う場面は様々なため、これらの評価手法は、どれが優れているかということではなく、個々の場面により適合した評価手法を採用することになります。

(1)インカム・アプローチ:評価対象会社から期待される利益ないしキャッシュ・フローに基づいて価値を評価する方法

長所:貸借対照表を基準とするため、一定の客観性がある

短所:将来の収益力が考慮されない

(2)マーケット・アプローチ:上場している同業他社や評価対象会社で行われた類似取引事例など、類似する会社、事業、ないし取引事例と比較することによって相対的な価値を評価する方法

長所:実際の取引市場に基づくものであるので、情報が入手しやすい

短所:企業独自の将来の成長性が考慮されない

(3)ネットアセット・アプローチ:主として、評価対象会社の貸借対照表記載の純資産に着目して価値を評価する方法

長所:評価に将来の予測やリスクを織り込むため合理的な手法である

短所:将来収益を客観的に見積もること客観性に乏しい

1.3つの評価アプローチの一般的な特徴

2.評価アプローチの選定

それぞれの評価アプローチの持つ特徴を考慮し、評価の目的、評価対象会社を取り巻く環境、業種的特性等を鑑みて、適切と思われるアプローチを選定する必要があります。

評価アプローチ選定における留意点として以下の点が挙げられます。

- 評価対象会社のライフステージ

成長基調にある企業か、安定した収入業況か、あるいは、衰退基調にあるか

- 会社の継続性に疑義がある場合

- 知的財産等に基づく超過収益力を持つ企業

- 類似上場会社のない新規ビジネス

3.総合評価の方法

評価アプローチには種々の評価方法があります。

それぞれの評価方法は、長所と短所があり、また、各評価方法は相互補完的です。

評価対象会社を、インカム・アプローチ、ネットアセット・アプローチ、マーケット・アプローチのそれぞれの視点から把握し、評価対象会社の動態的、静態的価値について多面的に分析し、偏った粗点からの価値算定にならないよう留意する必要があります。

評価対象会社の評価にあたっては、それぞれの評価結果を比較・検討しながら最終的に総合評価することが一般的です。

企業価値等の形成要因は、評価対象会社によって様々であり、各評価方法には、それぞれ長所・短所があります。評価人は、どのような総合評価の方法が適切であるかを判断しなければなりません。

総合評価には、以下の方法があります。

(1)単独法

評価アプローチの中から特定の評価方法を単独で採用して、価値評価を行う方法

(2)併用法

複数の評価方法を採用し、一定の幅をもって算出されたそれぞれの評価結果の重複等を考慮しながら、評価結果を導く方法

(3)折衷法

複数の評価方法を適用し、それぞれの評価結果に一定の折衷割合を適用して、加重平均値から評価結果を導く方法