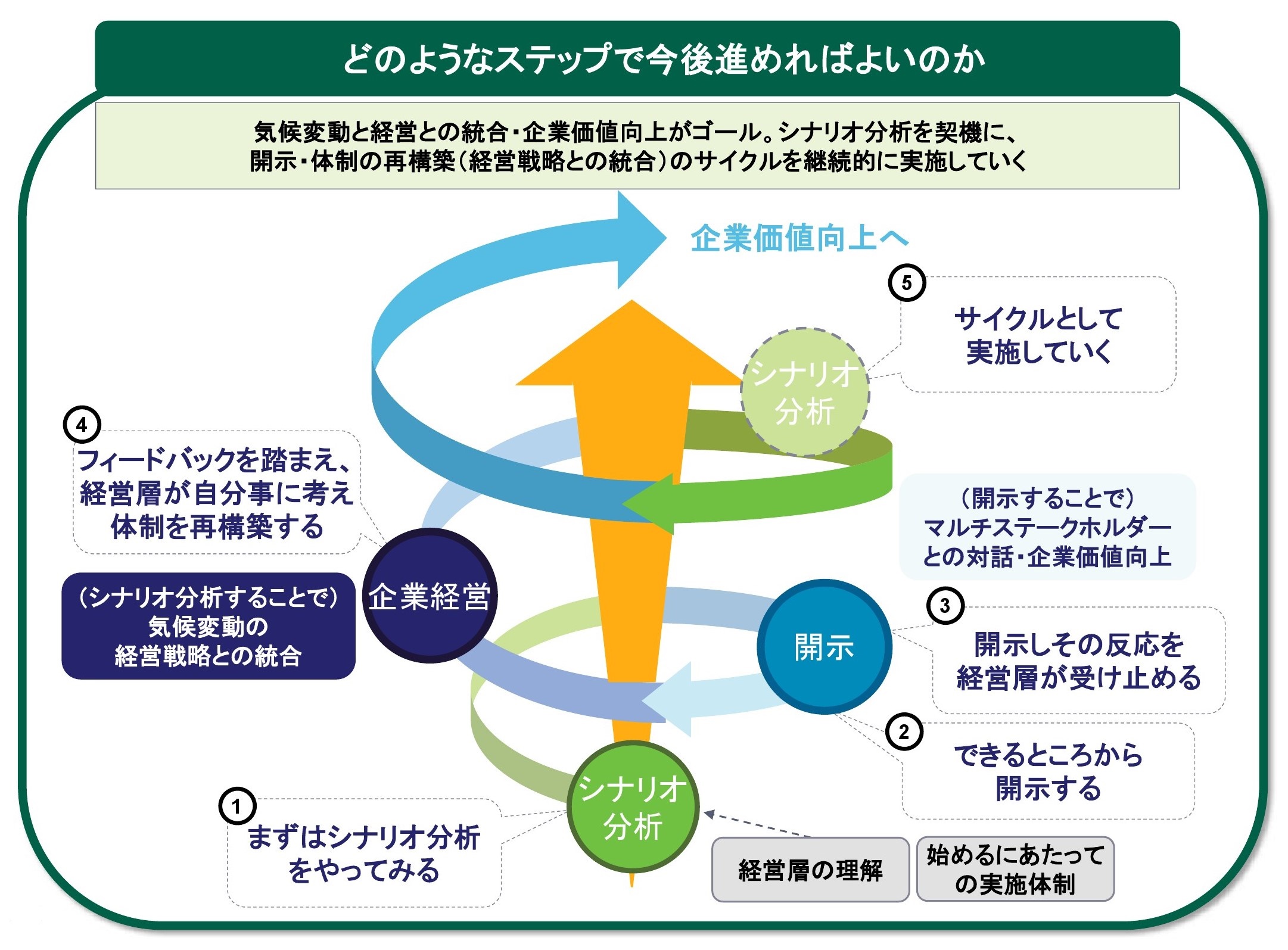

「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドver.2~」(以下、本実践ガイド)が、2020年3月に環境省より公表されました。

本実践ガイドの中から「シナリオ分析 実践のポイント」の項目についてまとめています。

1.シナリオ分析を始めるにあたって

(1)本実践ガイドの対象範囲

TCFDでは、シナリオ分析の手順として以下の6ステップを提示しています。本実践ガイドでは、ステップ2からステップ5を対象としています。

ステップ1:ガバナンス整備

ステップ2:リスク重要度の評価

ステップ3:シナリオ群の定義

ステップ4:事業インパクト評価

ステップ5:対応策の定義

ステップ6:文書化と情報開示

(2)シナリオ分析の準備

シナリオ分析を始めるにあたり、経営陣にTCFDの意義を理解してもらうことが重要です。また、分析実施体制の構築、分析対象の設定、分析時間軸の設定が必要になります。

① 準備1:経営陣の理解の獲得

リスクを幅広に認識し、実際起こったと仮定した場合への対応を考えておくこと(シナリオ分析)を投資家が求めていることを経営陣に理解してもらうことが重要となります。

気候変動対応が企業価値へ影響を与えうることを、有識者勉強家等を通じてインプットすることが有効です。

② 準備2:シナリオ分析実施の体制を構築する

シナリオ分析実施には社内の巻き込みが必要で、初期段階より事業部を巻き込んだ体制で、事業部に気候変動を「自分事」に考えてもらうことが重要です。

③ 準備3:シナリオ分析の対象範囲を設定する

シナリオ分析の対象範囲を、「売上構成」「気候変動との関連性」「データ収集の難易度」等を軸に選定することにより、ビジネス・モデルにあった分析が可能になります。

④ 準備4:将来の「何年」を見据えたシナリオ分析を実施するかを選択する

事業計画の期間、社内の巻き込みの状況、物理的リスクの自社への影響度等の観点からメリットとデメリットを比較し、自社のメリットが大きい時間軸を決めることが重要です。

2.リスク重要度の評価

現在および将来に想定される、組織が直面する気候変動リスクと機会は何か、それらは将来に重要となる可能性はあるか、組織のステークホルダーは関心を抱いているか、などを考慮します。

(1)第一段階:リスク項目の列挙

対象となる事業に関するリスク・機会項目を列挙します。

(2)第二段階:起こりうる事業インパクトの定性化

列挙されたリスク・機会について、起こりうる事業インパクトを定性的に表現していきます。

リスクだけでなく、機会について検討することが重要となります。

(3)第三段階:リスク重要度の評価の実施

リスク・機会が起こった場合の事業インパクトの大きさを軸に、重要度を決定します。

それぞれのリスク・機会項目について自社にとっての「事業インパクトの大きさ」の観点から比較します。

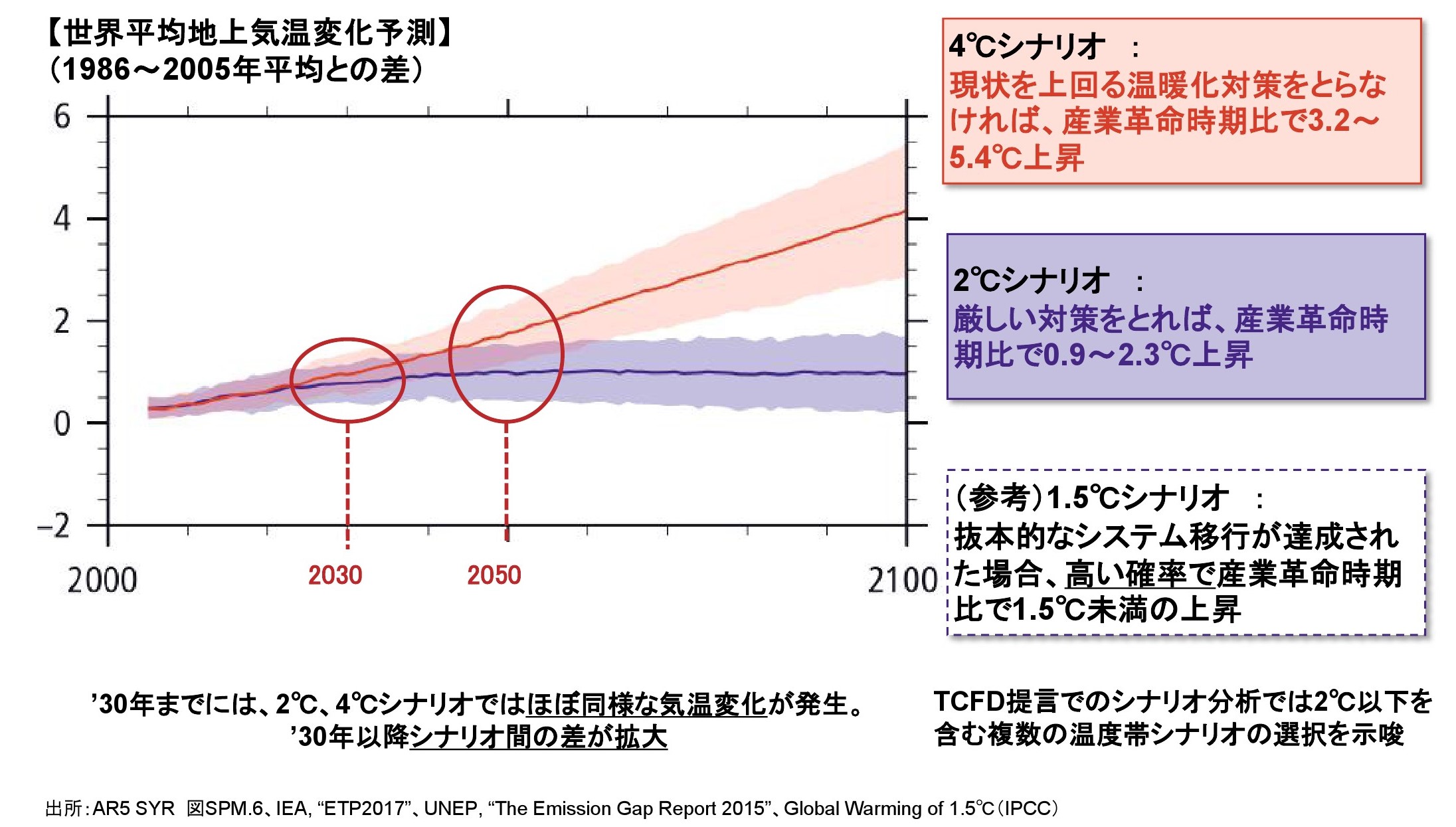

3.シナリオ群の定義

いかなるシナリオ(と物語)が組織にとって適切かを考慮します。

(1)第一段階:シナリオの選択

2℃未満シナリオを含む、複数の温度帯のシナリオを選択していきます。

(2)第二段階:関連パラメータの将来情報の入手

リスク・機会項目に関するパラメータの客観的な将来情報を入手し、自社に対する影響をより具体化します。

(3)第三段階:ステークホルダーを意識した世界観の整理

将来情報をもとに、将来のステークホルダーの行動など自社を取り巻く世界観を鮮明化し、社外の視点も取り入れ、社内で合意形成を図ります。

4.事業インパクト評価

それぞれのシナリオが組織の戦略的・財務的ポジションに対して与えうる影響を評価し、P/LやB/Sへのインパクトの整理、試算、成行きの財務指標とのギャップの把握を実施します。

(1)第一段階:リスク・機会が影響を及ぼす財務指標を把握

気候変動がもたらす事業インパクトインパクトが自社のP/LやB/Sのうち、どの財務指標に影響を及ぼすかを整理します。

「事業別/製品別売上情報」「操業コスト」「原価構成」「GHG排出量情報」等、事業部等が通常使用しているデータを用いることで、より実態と近い試算が可能となります。

(2)第二段階:算定式の検討と財務的影響の試算

試算可能な財務指標に関して算定式を検討し、内部情報を踏まえて財務的影響を試算します。

定性的もしくは科学的根拠が乏しい情報に関しては、継続的なモニタリングや外部有識者へのヒアリング等を実施します。

(3)第三段階:成行きの財務指標とギャップを把握

試算結果をもとに、将来の事業展望にどの程度のインパクトをもたらすかを把握します。

5.対応策の定義

特定されたリスクと機会を扱うために、適用可能で現実的な選択肢を特定します。

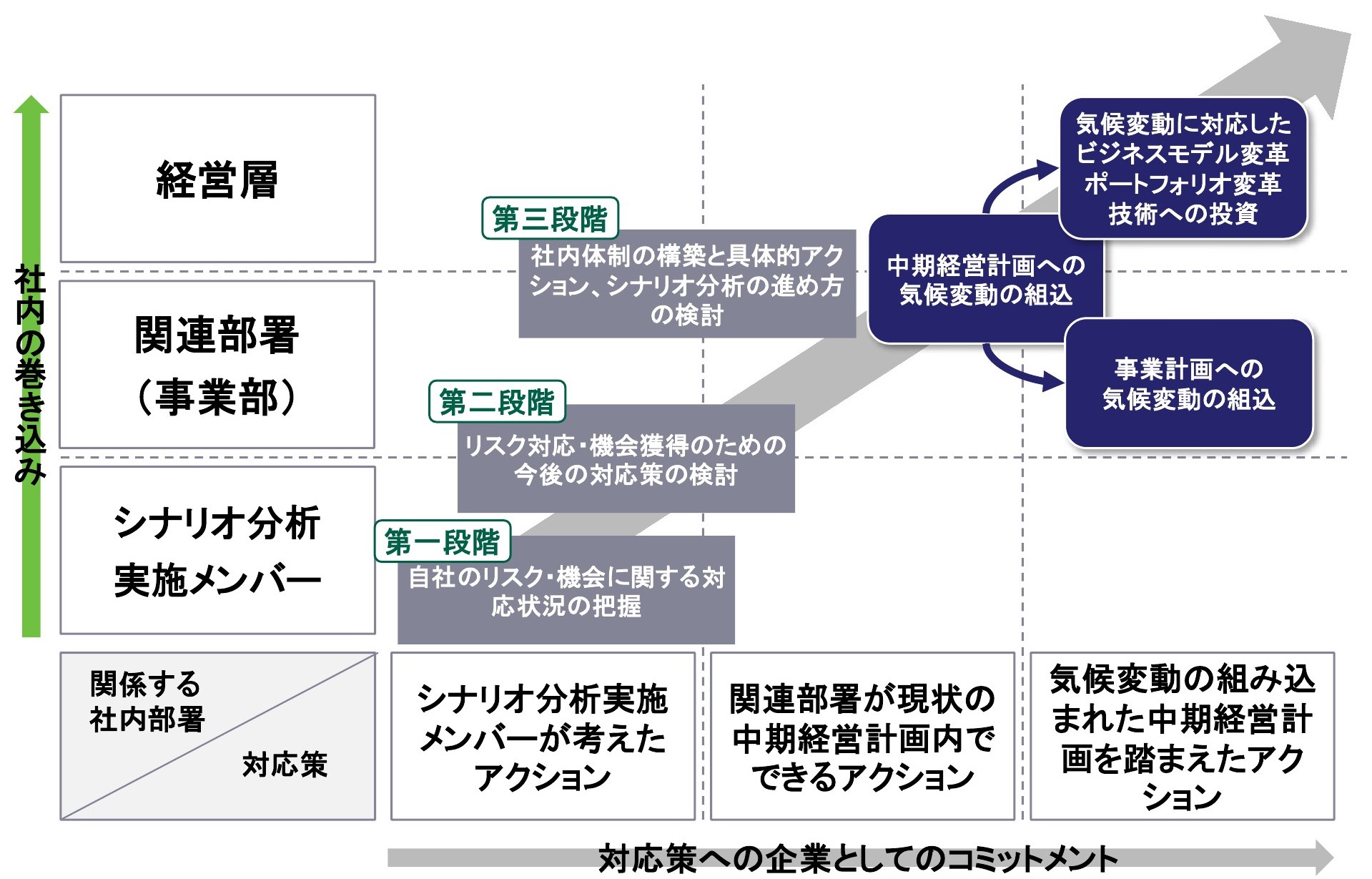

対応策がビジネス・モデルの変革等に至るには、「経営との統合(中期経営計画への気候変動の組み込み)」が重要であり、本実践ガイドでは、統合への流れを記載しています。

本実践ガイドより抜粋

(1)第一段階:自社のリスク・機会に関する対応状況の把握

事業インパクトの大きいリスク・機会について、自社の対応状況を把握し、必要であれば、競合他社の対応状況も認識します。

(2)第二段階:リスク対応・機会獲得のための今後の対応策の検討

事業インパクトの大きいリスク・機会について、具体的な対応策を検討します。

どの様な状況下でも、レジリエント(強靭)な対応策を検討しておくことが重要となります。

(3)第三段階:社内体制の構築と具体的アクション、シナリオ分析の進め方の検討

対応策を推進するために必要となる社内体制を構築し、関係部署とともに具体的アクションに着手します。

また、シナリオ分析の今後の進め方を検討します。

気候変動を経営戦略検討のプロセスに入れ込むことが重要です。

シナリオ分析結果の実効性を持たせるために、経営企画の直下に気候変動に関する横断的な組織を作ることも考えられます。

本実践ガイドより抜粋