日本公認会計士協会は、収益認識の基本論点(Q&A)を公表しています。

その中から、「返金が不要な契約における取引開始日の顧客からの支払い」の取扱を見てみましょう。

1.会計基準の定め

(1)対象となる取引

取引:契約における取引開始日又はその前後に、顧客から返金が不要な支払を受ける場合。

例えば、スポーツクラブ会員契約の入会手数料、電気通信契約の加入手数料、サービス契約のセットアップ手数料、供給契約の当初手数料等があります。

(2)会計基準

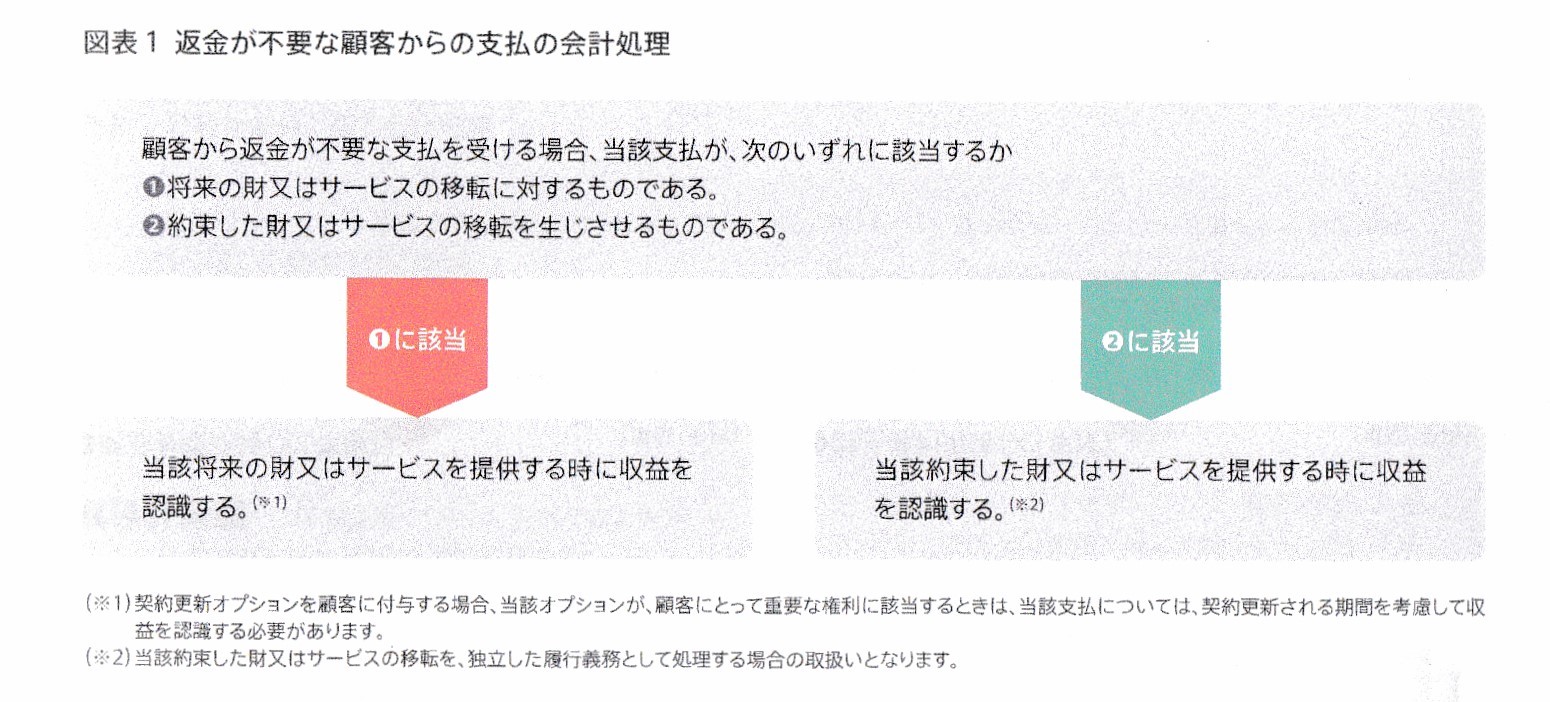

収益基準では、返金が不要な顧客からの支払を図表1(適用指針第57項から第59項を基に作成)のように定めています。

「Q&A収益認識の基本論点」日本公認会計士協会より抜粋

①顧客から返金が不要な支払を受ける場合、当該支払が、将来の財又はサービスの移転に対するものであるときは、当該将来の財又はサービスを提供する時に収益を認識することになります。

②一方、当該支払が、約束した財又はサービスの移転を生じさせるものであるときは、当該約束した財又はサービスを提供する時に収益を認識することになります。

2.事例:スポーツクラブの入会金

(1)事例

スポーツクラブに顧客が入会する場合、スポーツクラブの運営会社は返金することのない入会金を顧客から受領します。

(2)会計基準等

収益基準では、顧客から返金が不要な支払を受ける場合、当該支払が、「将来の財又はサービスの移転に対するもの」であるか、それとも、「約束した財又は サービスの移転を生じさせるもの」であるかにより、収益の認識時点を判断することになります。

①会員資格に加え、入会金が会員にその期間に提供される財又はサービスを受ける権利を与えたり、非会員に課されるより低い価格で財又はサービスを購入する権利を与えたりする場合

返金が不要な入会金が、「将来の財又はサービスの移転に対するもの」である場合に該当し、当該将来の財又はサービスを提供する時に収益を認識することになります。

②返金が不要な入会金が、「約束した財又はサービスの移転を生じさせるもの」である場合

当該約束した財又はサービスを提供する時に収益を認識することになります。

ただし、収益基準では、返金が不要な契約における取引開始日の顧客からの支払は、通常、企業が契約における取引開始日又はその前後において契約を履行するために行う活動に関連し、当該活動は約束した財又はサービスを顧客に移転させるものではないとしています。

そのため、返金が不要な入会金が、「約束した財又はサービスの移転を生じさせるもの」であると判断されるケースは、限定的であると考えられます。