コーポレートガバナンス・コードでは、取締役会について、以下のように述べています。

【基本原則4】

上場会社の取締役会は、 株主に対する受託者責任 ・説明責任を踏まえ、 会社の持続的成長と中長期的な企業価値の向上を促し、 収益力・資本効率等の改善を図るべく、

(1)企業戦略等の大きな方向性を示すこと

(2)経営陣幹部による適切なリスクテイクを支える環境整備を行うこと

(3)独立した客観的な立場から、経営陣(執行役及びいわゆる執行役員を含む)・取

締役に対する実効性の高い監督を行うこと

をはじめとする役割・責務を適切に果たすべきである。~以下略

【原則4-2 取締役会の役割 ・ 責務(2)】

取締役会は、 経営陣幹部による適切なリスクテイクを支える環境整備を行うことを主要な役割・責務の一つと捉え、 経営陣からの健全な企業家精神に基づく提案を歓迎しつつ、 説明責任の確保に向けて、 そうした提案について独立した客観的な立場において多角的かつ十分な検討を行うとともに、 承認した提案が実行される際には、 経営陣幹部の迅速 ・ 果断な意思決定を支援すべきである。

また、経営陣の報酬については、 中長期的な会社の業績や潜在的リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを行うべきである。

補充原則

4-2① 取締役会は、 経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。 その際、 中長期的な業績と連動する報酬の割合や、 現金報酬と自社株報酬との割合を適切に設定すべきである。

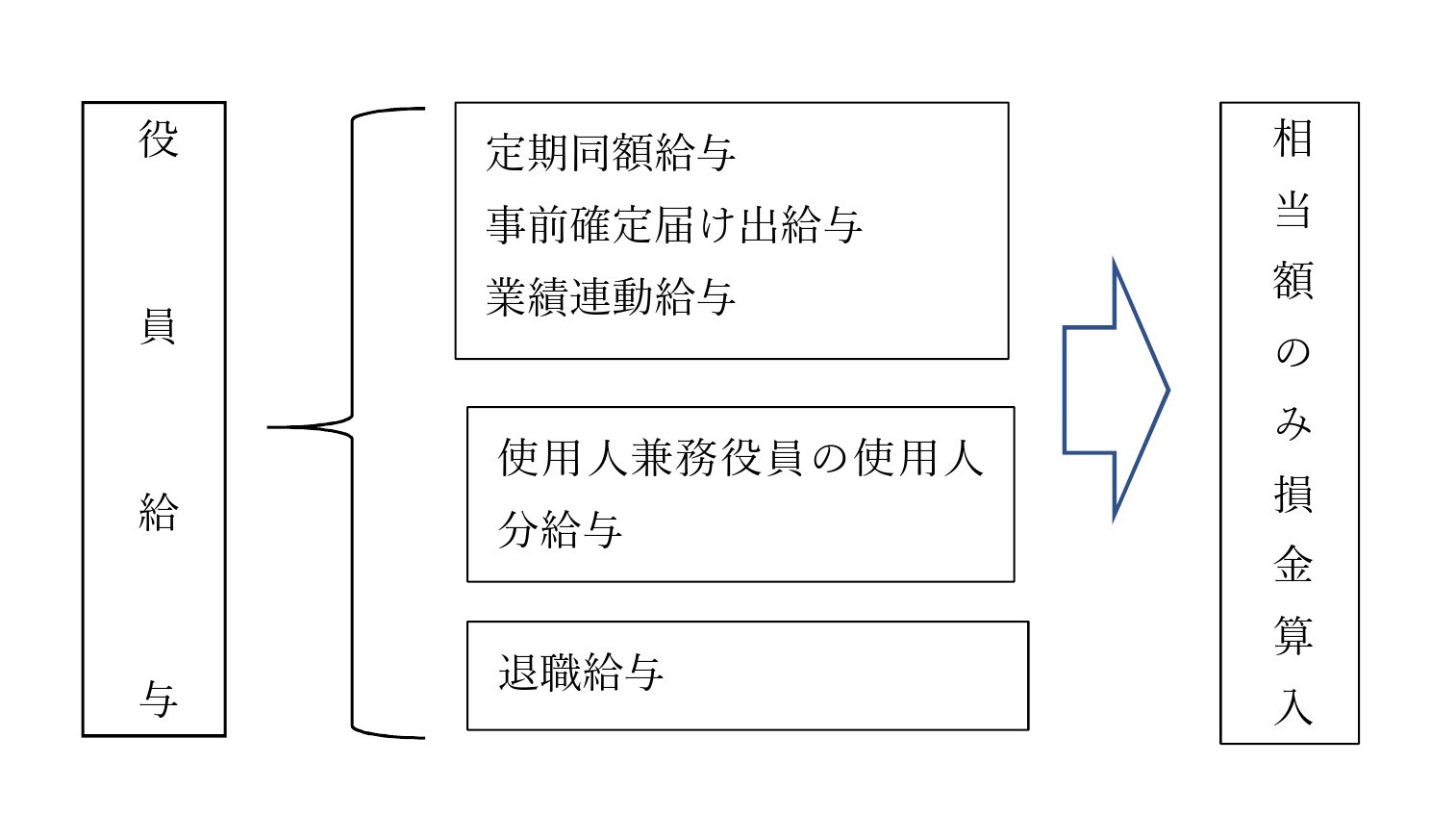

このように、経営陣の健全なリスクテイクを支える環境として、インセンティブ報酬を機能させることを求めています。これを受けて、税制もインセンティブ報酬(業績連動給与)について、所要の改正を行っています。

税制の中身を見てみましょう。

損金の額に算入することができる業績連動給与

法人が業務執行役員に対して支給する業績連動給与で、次に掲げる要件を満たすものをいいます。

同族会社にあっては、非同族会社の100%子会社に限ります。

業績連動給与を損金の額に算入するためには、その法人の業務執行役員の全てに対して支給するもので、かつ、個々の業務執行役員に支給する業績連動給与がそれぞれ法令の要件を満たすものである必要があります。

業績連動給与の定義

業績連動給与とは、次の給与をいいます。

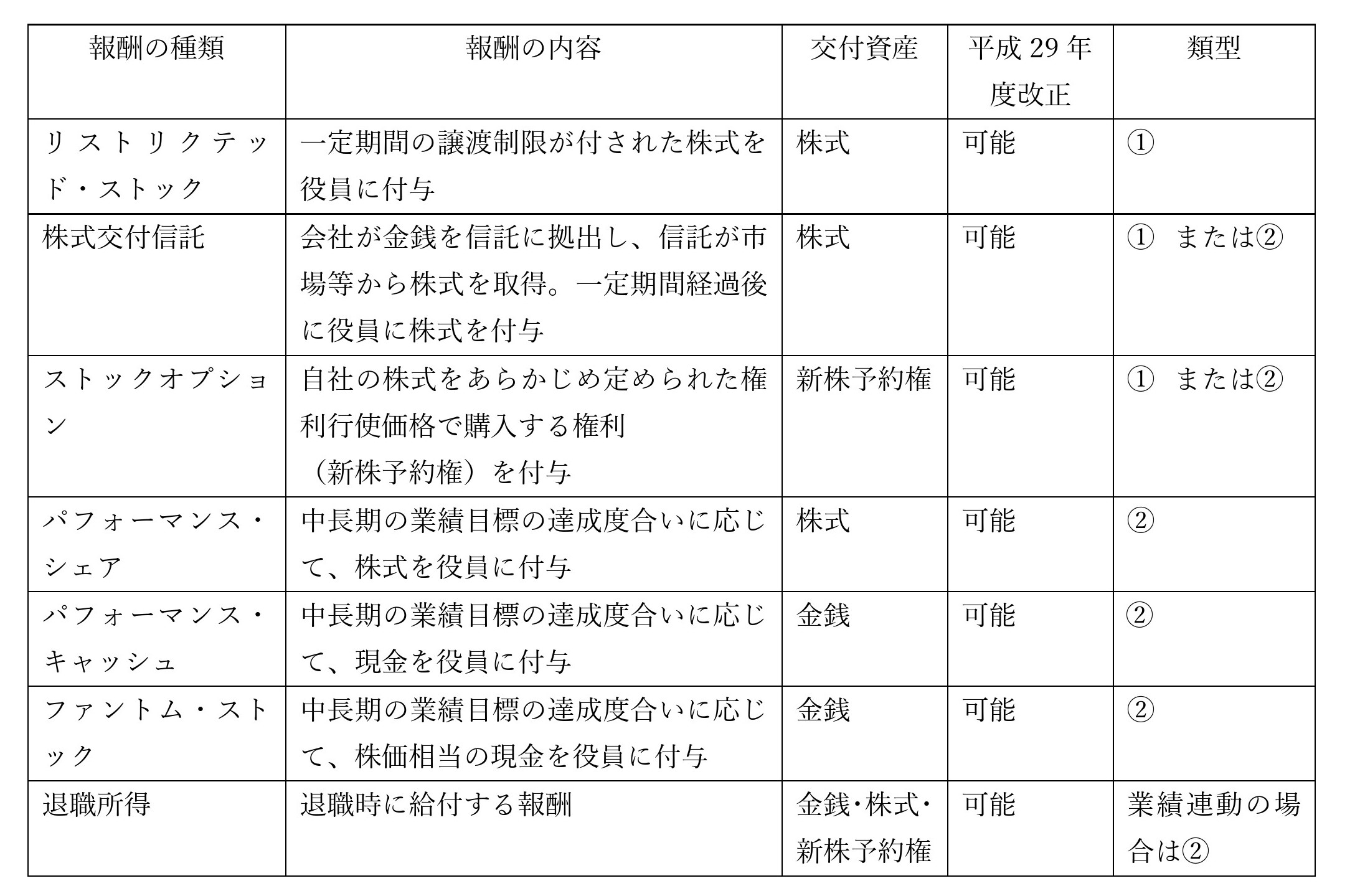

1.利益の状況を示す指標、株式の市場価格の状況を示す指標その他のその法人又はその法人との間に支配関係がある法人の業績を示す指標を基礎として算定される額又は数の金銭又は株式若しくは新株予約権による給与

2.法人税法第54条第1項に規定する特定譲渡制限付株式等による給与で無償で取得される株式の数が役務の提供期間以外の事由により変動するもの

3.法人税法第54条の2第1項に規定する特定新株予約権等による給与で無償で取得され、又は消滅する新株予約権の数が役務の提供期間以外の事由により変動するもの

金銭以外の資産が交付されるものにあっては、適格株式又は適格新株予約権が交付されるものに限ります。

損金算入の要件

損金算入の要件は、以下のようになっています。

A. 交付される金銭の額又は株式若しくは新株予約権の数(新株予約権にあっては無償で取得され、又は消滅する数を含みます。)の算定方法が、次のものを基礎とした客観的なものであること。

1. 職務執行期間開始日以後に終了する事業年度の利益の状況を示す指標

2. 職務執行期間開始日の属する事業年度開始の日以後の所定の期間又は職務執行期間開始日以後の所定の日における株式の市場価格の状況を示す指標

3. 職務執行期間開始日以後に終了する事業年度の売上高の状況を示す指標

B. 上記Aの算定方法が、次の要件を満たすものであること。

1.確定した額又は確定した数を限度としているものであり、かつ、他の業務執行役員に対して支給する業績連動給与に係る算定方法と同様のものであること。

2.所定の日までに報酬委員会(当該法人の業務執行役員又は当該業務執行役員と特殊の関係のある者が委員となっているものを除きます。)の決定その他適正な手続を経ていること。

3.その内容が、上記2の手続の終了の日以後遅滞なく、有価証券報告書に記載されていることなどの方法により開示されていること。

開示については、業務執行役員の全てについてそれぞれ行うことになります。

具体的には、その法人の業務執行役員ごとに、

1.業績連動給与の算定の基礎となる業績連動指標

2.限度としている確定した額又は確定した数

3.客観的な算定方法の内容

を開示する必要があります。

ただし、個々の業務執行役員に支給する業績連動給与の算定方法の内容が結果的に明らかになるものであればよく、算定方法が同様の業績連動給与について算定方法の内容を包括的に開示することを妨げるものでありません。

また、開示の対象はあくまで業績連動給与の算定方法の内容であり、役員の個人名の開示を求めるものではなく、その肩書き別に業績連動給与の算定方法の内容が明らかにされていれば足りることになります。

C. 次の要件を満たすものであること。

1.金銭による給与

上記A1.から3.に掲げる指標(以下「業績連動指標」といいます。)の数値が確定した日の翌日から1月を経過する日までに交付され、又は交付される見込みであること。

2.株式又は新株予約権(下記3.の新株予約権を除きます。)による給与

業績連動指標の数値が確定した日の翌日から2月を経過する日までに交付され、又は交付される見込みであること。

3.法人税法第54条の2第1項に規定する特定新株予約権等による給与で、無償で取得され、又は消滅する新株予約権の数が役務の提供期間以外の事由により変動するもの

上記B.2.の手続の終了の日の翌日から1月を経過する日までに交付されること

D.損金経理をしていること

損金経理により引当金勘定に繰り入れた金額を取り崩す方法により経理していることを含みます。

![]()