環境省は、2019 年 3 月に「TCFD を活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド~」を発表し、2020 年 3 月に、①シナリオ分析を進める上でポイントとなるステップごとの解説、②2019年度支援企業 12 社の事例、及び③参考となる外部データ、ツール集を追加し、実践ガイドver2.0(以下、「実践ガイド」)として改定し発表しました。

実践ガイド第1章では、TCFD 提言におけるシナリオ分析の位置づけについて解説しています。

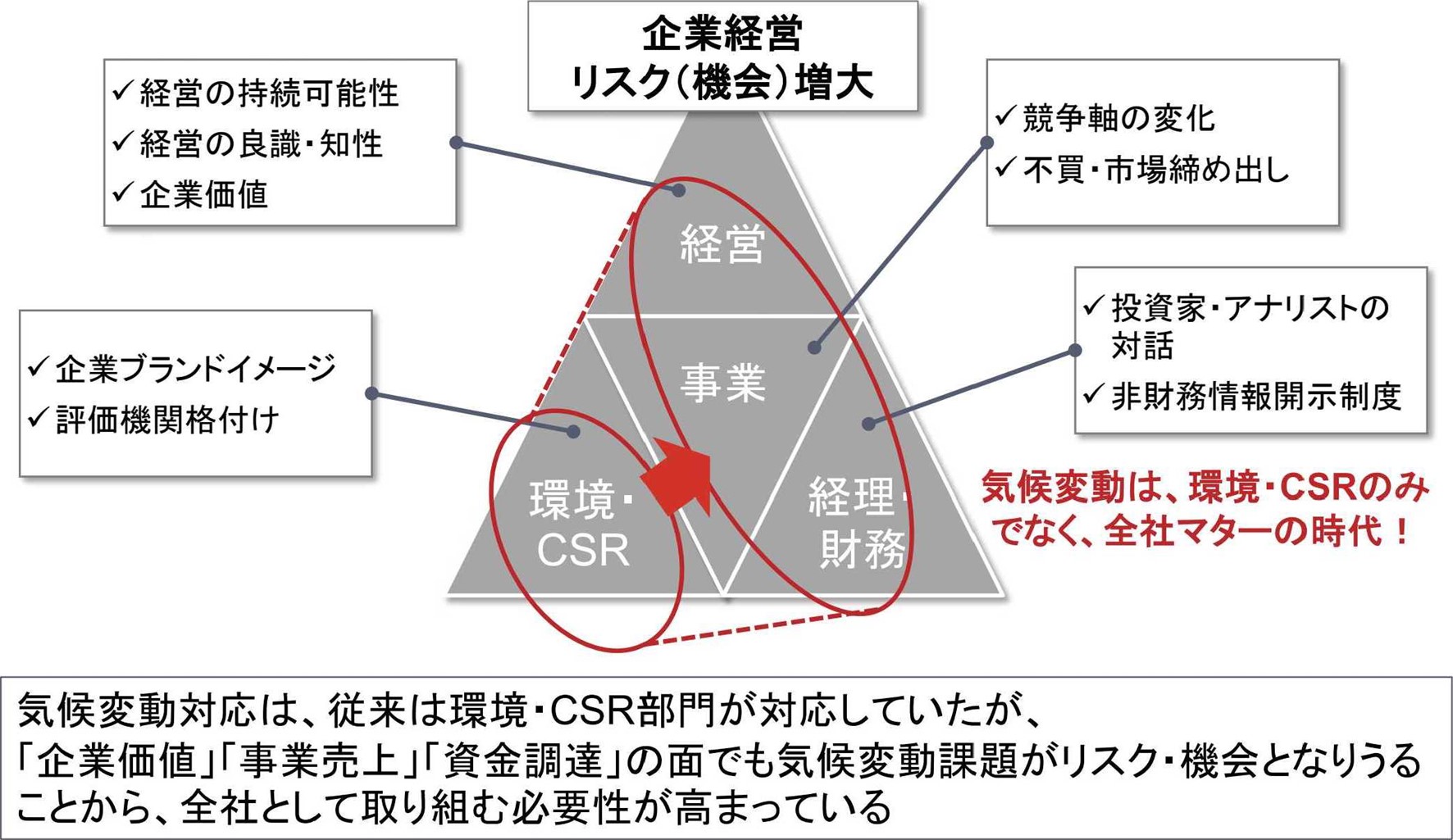

1.気候変動と企業経営

気候変動は企業経営にとって明確なリスクと機会になりえます。

TCFD を活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドVer2.0~より抜粋

2.TCFDの目指す姿

TCFDは企業の段階的な対応を期待しています。

TCFD を活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドVer2.0~より抜粋

3.TCFD提言の求めているもの

TCFDは、全ての企業に対し、

①2℃目標等の気候シナリオを用いて、

②自社の気候関連リスク・機会を評価し、

③経営戦略・リスク管理へ反映、

④その財務上の影響を把握、開示すること

を求めています。

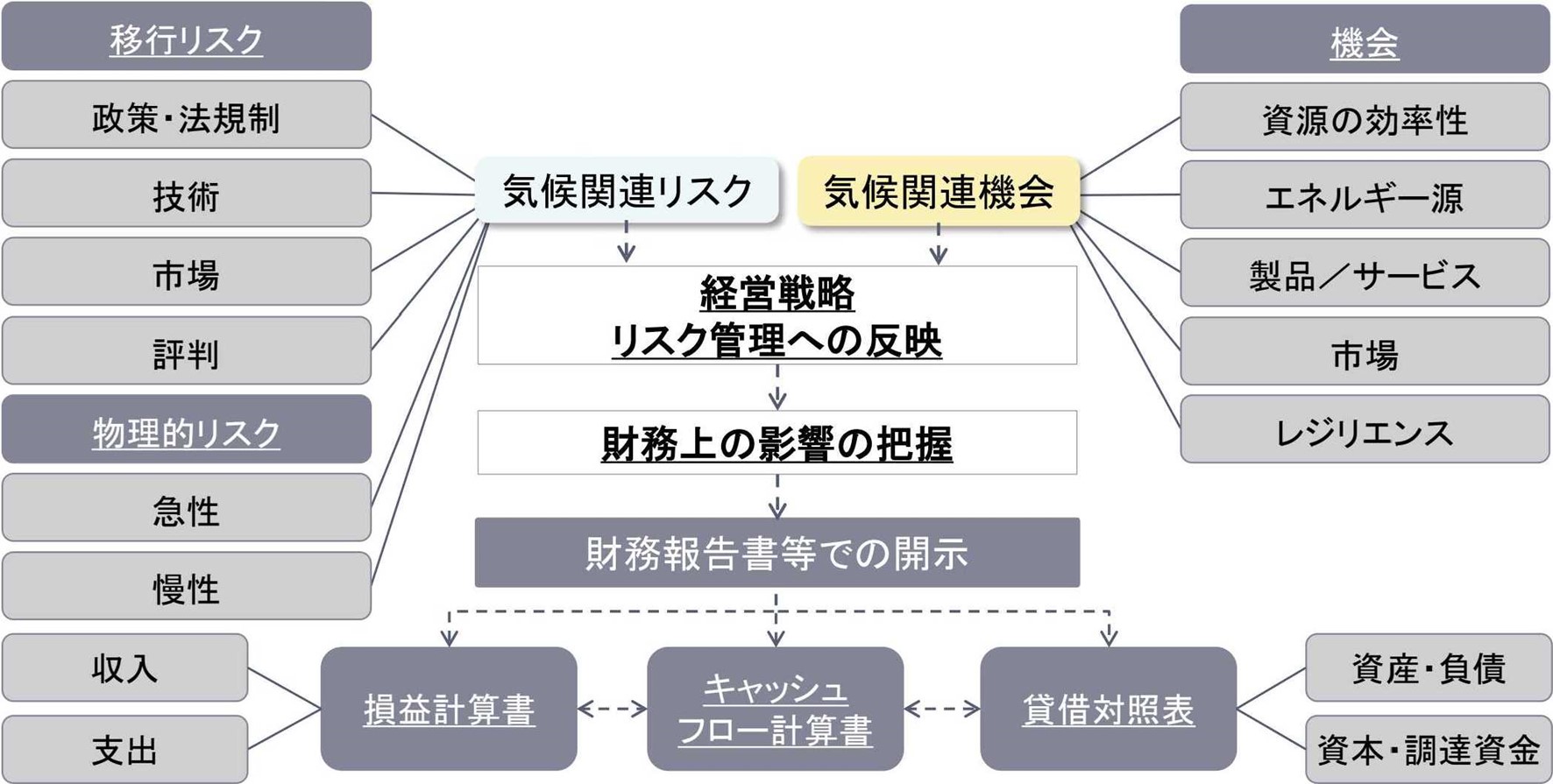

4.財務上の影響

(1)TCFDでは、気候関連リスク・機会と財務上の影響の開示対象を例示しています。

気候関連リスクと機会が与える財務影響(全体像)

TCFD を活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドVer2.0~より抜粋

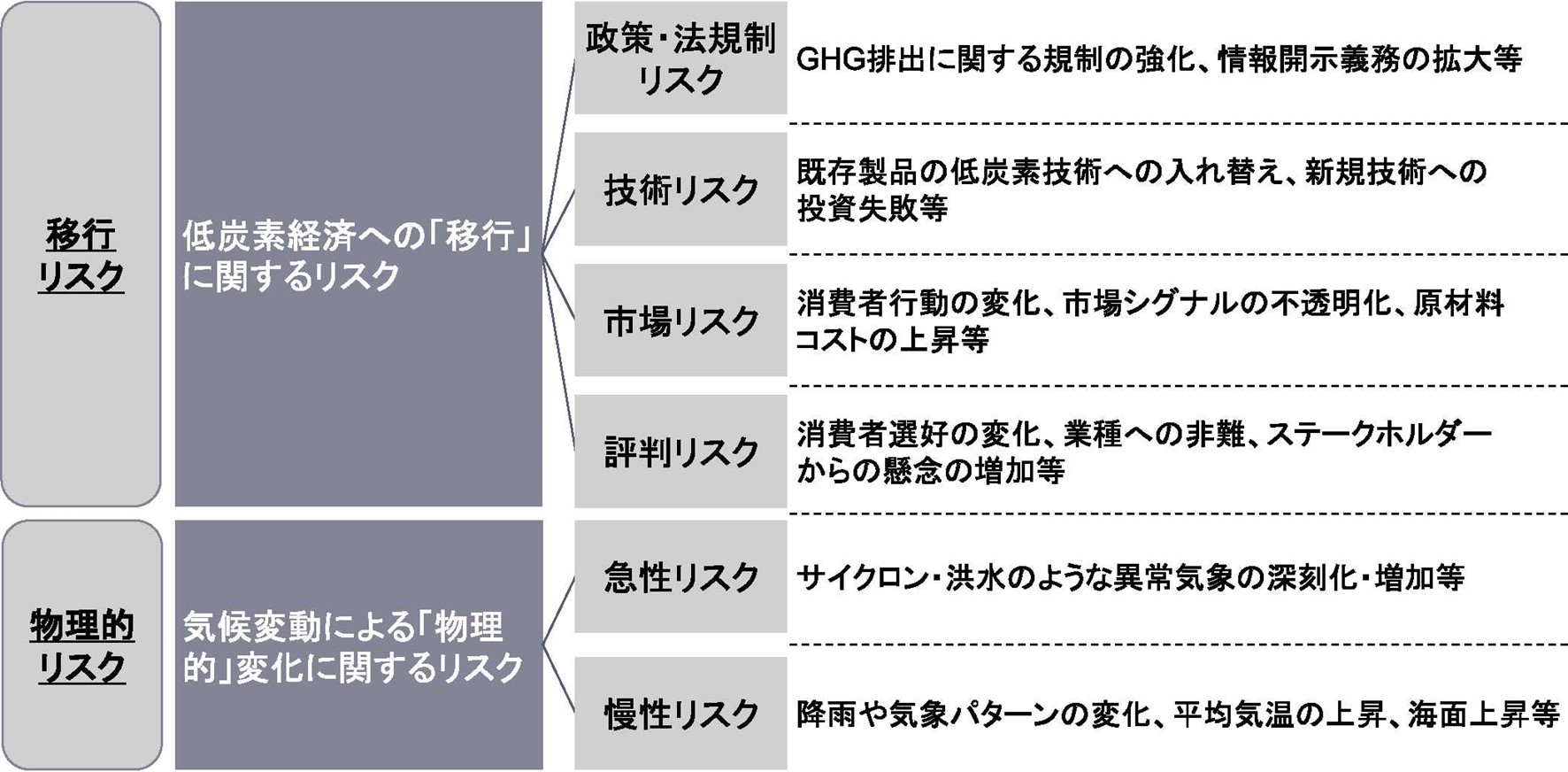

(2)気候関連リスク

TCFDでは気候関連リスクを、低炭素経済への「移行」に関するリスクと気候変動による「物理的」変化に関するリスクに大別しています。

種類 定 義 種 類 主な側面・切り口の例

出所:気候関連財務情報開示タスクフォース,気候関連財務情報開示タスクフォースによる提言(最終版),2017,10ページを基に環境省作成 1-12

(3)気候関連機会

TCFDでは気候変動緩和策・適応策による経営改革の機会を5つに分類し例示しています。

① 資源の効率性

② エネルギー源

③ 製品・サービス

④ 市場

⑤ 強靭性(レジリエンス)

5.TCFDの要求項目

TCFDの要素は、ガバナンス・戦略・リスク管理・指標と目標の4つです。

(1)ガバナンス=経営陣の関与

気候関連リスクと機会を経営戦略に反映するためには、経営陣を巻き込んだ体制が必要であり、TCFDでは監督体制や経営者の役割の開示を求めています。

① リスクと機会に対する取締役会の監督体制

② リスクと機会を評価・管理する上での経営者の役割

(2)戦略

短期・中期・長期のリスクと機会、事業・戦略・財務に及ぼす影響、2℃目標等の気候シナリオを考慮した組織戦略の強靭性の開示を求めています。

① 短期・中期・長期のリスクと機会

② 事業・戦略・財務に及ぼす影響

③ 2℃目標等の気候シナリオを考慮した組織戦略の強靭性

(3)リスク管理

リスク識別・評価のプロセス、リスク管理のプロセス、組織全体のリスク管理への統合状況について、開示を求めています。

① リスク識別・評価のプロセス

② リスク管理のプロセス

③ 組織全体のリスク管理への統合状況

(4)指標と目標

組織が戦略・リスク管理に則して用いる指標、GHG排出量、リスクと機会の管理上の目標と実績について、開示を求めています。

① 組織が戦略・リスク管理に則して用いる指標

② GHG 排出量(Scope 1、2、3)

③ リスクと機会の管理上の目標と実績

6.シナリオ分析の意義

気候関連リスクと機会が与える影響を評価するため、シナリオ分析による情報開示を推奨しています。シナリオ分折に係る技術的補足書も策定しています。

(1)シナリオ分析の有用性

シナリオ分析は、長期的で不確実性の高い課題に対し、組織が戦略的に取り組むための手法として有益です。

気候関連リスクが懸念される業種にとって重要シナリオの前提条件も含めて開示すべきです。シナリオ分析には能力・労力が必要となりますが、組織にもメリットがあります。

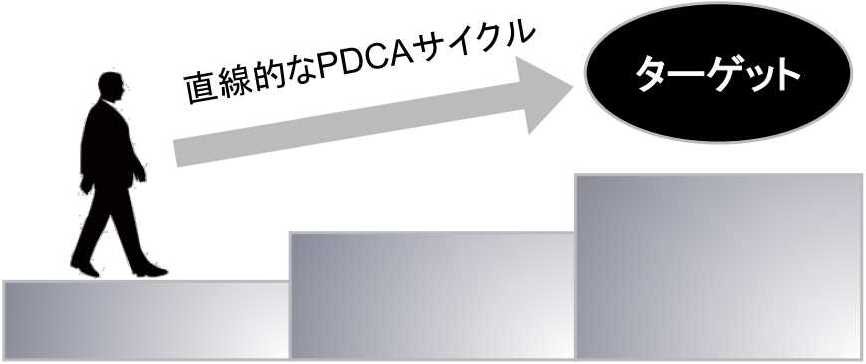

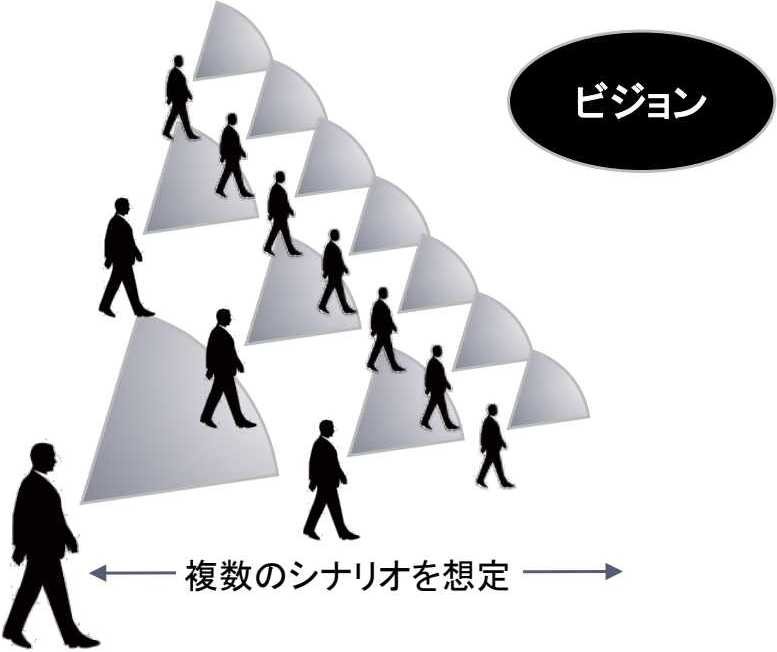

(2)シナリオ分析は、将来の不確実性に対応し戦略立案と内外対話を可能にします。

① 相応の蓋然性をもって予見可能な未来の場合・・・

TCFD を活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドVer2.0~より抜粋

- 将来の変化に経営戦略が即応できない

- 将来の見立てについての水掛け論が続く

- 事業のレジリエンスを疑われる

② 不確実であり、それゆえ可能性もある未来の場合・・・

TCFD を活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドVer2.0~より抜粋

- 将来の変化に柔軟に対応する経営が可能

- 将来について、主観を排除した議論ができる

- 事業のレジリエンスを主張できる