1. 合併の課税の概要

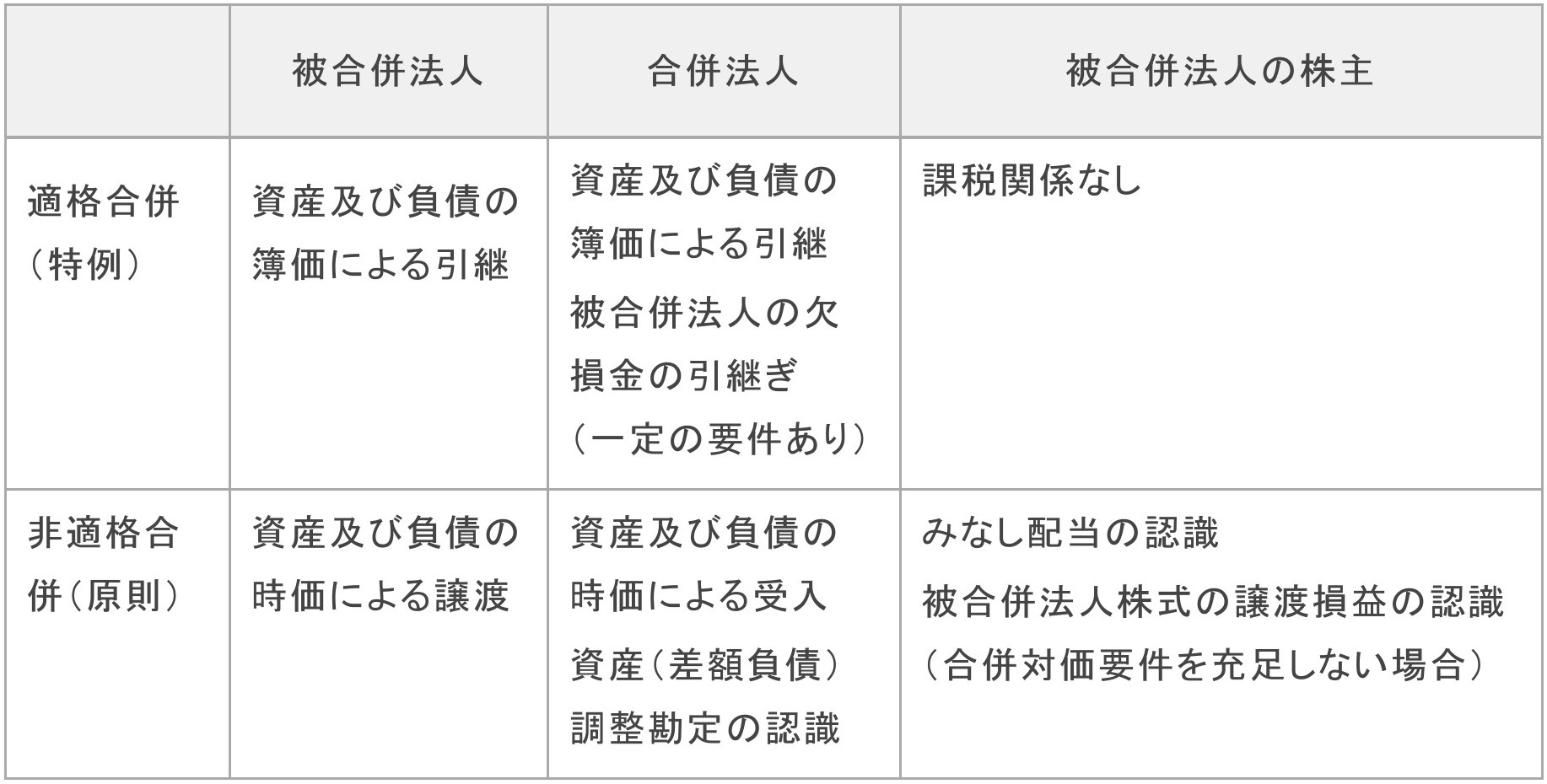

法人が合併により資産及び負債の移転をしたときは、原則として被合併法人が時価により資産及び負債を合併法人に譲渡したものとして取扱われます。

当該合併が税制適格要件を充足する合併(以下、適格合併)に該当する場合には、特例として資産及び負債の移転にかかる譲渡損益が繰延べられます。

また、適格合併の場合、被合併法人で生じた未処理欠損金額は合併法人で生じた欠損金額とみなして、合併法人に引き継がれます(一定の制限があります)。

2. 被合併法人の課税関係

(1)原則的取扱い(非適格合併)

法人が合併により合併法人にその有する資産及び負債の移転をしたときは、合併法人に移転をした資産及び負債の合併の時の価額による譲渡をしたものとして、被合併法人の各事業年度の所得の金額を計算します。

(2)特例的取扱い(適格合併)

法人が適格合併により合併法人にその有する資産及び負債の移転をしたときは、原則的取扱いにかかわらず、合併法人に移転をした資産及び負債の適格合併に係る最後事業年度終了の時の帳簿価額による引継ぎをしたものとして、被合併法人の各事業年度の所得の金額を計算します。

3. 合併法人の課税関係

(1)原則的取扱い(非適格合併)

合併法人は、合併により移転を受けた資産及び負債を、合併の時の価額により受け入れます。

また、税務上の時価純資産と交付株式等の時価とに乖離があるなど一定の場合には、合併法人において資産(差額負債)調整勘定が認識されます。

(2)特例的取扱い(適格合併)

合併法人は、適格合併により移転を受けた資産及び負債を、適格合併に係る最後事業年度終了の時の帳簿価額により引継ぎます。

また、一定の要件を充足する場合には、適格合併に係る被合併法人の当該合併の日前9年以内に開始した各事業年度において生じた未処理欠損金額は、合併法人の当該合併前の各事業年度において生じた欠損金額とみなされます。

なお、一定の要件を充足しない場合には、合併法人及び被合併法人の欠損金額並びに含み損資産につき損金算入制限を受ける可能性があります。

4. 被合併法人の株主の課税関係

(1)みなし配当及び株式の譲渡損益

被合併法人の株主においては、合併対価のうち利益積立金額から成る部分をみなし配当として認識し、合併対価のうち資本金等の額から成る部分(合併対価からみなし配当の額を除いた残りの部分)と被合併法人株式の帳簿価額との差額を株式の譲渡損益として認識することとなります。

なお、適格合併の場合には、みなし配当は発生しません。

みなし配当の金額=合併対価-被合併法人の資本金等の額×株主の株式保有割合

譲渡損益=譲渡対価(合併対価-みなし配当)-譲渡原価(被合併法人株式の帳簿価額)

(2)株式の譲渡損益の繰り延べ(合併法人株式等のみが交付される場合)

被合併法人の株主においては、合併の対価として合併法人株式等のみが交付される場合、被合併法人株式を帳簿価額により譲渡したものとして、被合併法人株式の譲渡損益を繰り延べることとなります。

5. 税制適格要件

合併の税制適格要件は、パターンごとにそれぞれ下表の「〇」の要件を全て充足する必要があります。

(1)合併対価要件

被合併法人の株主に合併法人株式等以外の資産が交付されないこと(合併の直前において合併法人が被合併法人の発行済株式の総数の3分の2以上に相当する数の株式を有する場合において、株主に交付される金銭等を除く)

(2)事業関連要件

被合併法人の被合併事業と合併法人の合併事業とが相互に関連するものであること

(3)事業規模要件

被合併法人の被合併事業と合併法人の合併事業のそれぞれの売上金額、従業者の数、被合併法人と合併法人の資本金の額若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと

(4)経営参画要件

合併前の被合併法人の特定役員のいずれかと合併法人の特定役員のいずれかが合併後に合併法人の特定役員となることが見込まれていること

(5)従業者引継要件

被合併法人の合併直前の従業者のうち、その総数のおおむね80%以上に相当する数の者が合併後に合併法人の業務に従事することが見込まれていること

(6)移転事業継続要件

被合併法人の合併前に行う主要な事業が合併後に合併法人において引き続き行われることが見込まれていること

(7)株式継続保有要件(共同事業)

合併により交付される合併法人株式等のうち支配株主(合併の直前に被合併法人と他の者との間に当該他の者による支配関係がある場合における当該他の者及び当該他の者による支配関係があるもの)に交付されるものの全部が支配株主により継続して保有されることが見込まれていること

6. 合併の課税関係のまとめ

合併の課税関係をまとめると下表のようになります。

![]()