2021年4月6日に、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(以下「フォローアップ会議」)が、「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」と題する提言(以下、「本提言」という。) を公表しました。

本提言を受け、コーポレートガバナンス・コードの改訂案及び投資家と企業の対話ガイドラインの改訂案について、それぞれパブリックコメント手続が行われ、2021年6月11日にコーポレートガバナンス・コードの改訂版 (以下、「改訂版コード」という。) と「投資家と企業の対話ガイドライン」の改訂版(以下、「改訂版ガイドライン」という。) が、公表されました。

1.改訂の概要

(1)コーポレートガバナンス改革を巡る課題

本改訂は、本提言において示されたコーポレートガバナンス改革を巡る3つの課題に対応したものとなっています。

①取締役会の機能発揮

②企業の中核人材における多様性(ダイバーシティ)の確保

③サステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取組み

(2)上記以外の課題

上記以外の主な課題として、プライム市場に上場する「子会社」における独立社外取締役の過半数選任又は利益相反管理のための委員会の設置や、監査に対する信頼性の確保及び内部統制・リスク管理、プライム市場上場会社における議決権電子行使プラットフォーム利用と英文開示の促進等の内容等についても、対応する改訂が行われています。

(3)プライム市場以外の市場の上場会社

改訂版コードには、プライム市場上埸会社向けの原則・補充原則が含まれています。

本提言においても示されているように、その他の市場の上場会社においても、プライム市場上場会社向けのガバナンス項目を参照しつつ、ガバナンスの向上に向けた取組みを進めることが望まれています。

2.取締役会の機能発揮

(1)取締役会における独立社外取締役比率

①取締役会の役割

取締役会には、事業環境の不連続性を踏まえた上で、経営者の迅速・果断なリスクテイクを支え重要な意思決定を行うとともに、実効性の高い監督を行うことが求められています。

②独立社外取締役の比率

改訂版コードにおいては、原則4-8 を改訂し、特に「我が国を代表する投資対象として優良な企業が集まる市場」であるプライム市場の上場会社においては、独立社外取締役を3分の1以上選任するよう求めています。

また、それぞれの経営環境や事業特性等を勘案して過半数の独立社外取締役の選任が必要と考える場合には、十分な人数の独立社外取締役を選任すべきであるとしています。

③独立社外取締役の人選

加えて、本提言では、独立社外取締役は、形式的な独立性にとどまらず、本来期待される役割を果たす人材が選任されるべきであり、本来期待される役割を認識しつつ、役割を発揮していくことが重要となるとの考え方が示されています。

(2)取締役会が備えるべきスキル等の組合せ

①適切な組み合わせの必要性

「フォローアップ会議」が公表した、「コーポレートガバナンス改革の更なる推進に向けた検討の方向性」と題する意見書(以下、「意見書」)では、取締役会が、経営者の迅速・果断なリスクテイクを支え重要な意思決定を行うとともに、実効性の高い監督を行うためには、取締役の知織・経験・能力、さらには就任年数などの適切な組合せの確保が必要不可欠であると指摘しています。

また、本提言では、中長期的な経営の方向性や事業戦略に照らして必要なスキルが取締役会全体として確保されることは、取締役会がその役割・責務を実効的に果たすための前提条件であるとの考え方が示されました。

②取締役のスキル等の開示

上記の指摘を踏まえ、改訂版コードにおいては、補充原則 4-11①を改訂し、取締役会が経営戦略に照らして自らが備えるべきスキル等を特定した上で、経営環境や事業特性等に応じた適切な形で取締役の有するスキル等の組合せを、取締役の選任に関する方針・手続と併せて開示すべきとしています。

また、その際、独立社外取締役には、他社での経営経験を有する者を含めるべきとしています。

(3)指名委員会・報酬委員会の設置

①フォローアップ会議の指摘

フォローアップ会議では、指名委員会・報酬委員会について、期待される機能発揮のためには独立性の確保が重要な要素の1つであるにもかかわらず、現状では十分ではないとの指摘がありました。

また、指名委員会・報酬委員会にいかなる役割や権限が付与され、どのような活動が行われているのかが開示されていない場合が多いとの指摘もありました。

②各委員会に関する開示

上記の指摘を踏まえ、改訂版コードにおいては、補充原則 4-10①を改訂し、プライム市場上場会社について、各委員会の構成員の過半数を独立社外取締役とすることを基本とし、その委員会構成の独立性に関する考え方・権限・役割等を開示すべきとしています。

「構成員の過半数を独立社外取締役とすることを基本とする」とは、構成員の過半数を独立社外取締役とすることだけではなく、各社において取締役会の機能発揮をより実効的なものとする観点から必要と考える独立性が確保されているかという点を適切に判断することとしています。

(4)筆頭独立社外取締役・取締役会評価・取締役会議長

フォローアップ会議においては、筆頭独立社外取締役の活用や、取締役会議長の独立性の確保、取締役会評価についても議論が行われました。

こうした議論や企業における取組状況等を踏まえ、改訂版ガイドラインにおいては、3-7、3-8を改訂するとともに、4 – 4 -1を新設しました。

筆頭独立社外取締役の活用や、取締役会議長の独立性の確保、委員会の評価や各取締役の個人評価を機関投資家と企業との対話において重点的に議論することが期待されるとしています。

3.企業の中核人材における多様性の確保

(1)フォローアップ会議の指摘

フォローアップ会議では、企業経営にとって多様性はイノベーションや新しい価値創造の源泉だとの指摘が多くされました。

取締役や経営陣における多様性を確保するためには、企業の中核人材たる管理職においてもその多様性が確保されていることが重要であるとの指摘もされました。

ジェンダーについて、例えば、女性の管理職比率の状況をみると、緩やかに上昇しつつあるものの、国際的に比較しても低い水準にあり、また、上級管理職となるにつれて比率が低くなる傾向があります。

職歴の多様性の1つとしての中途採用や、国際性の観点の例としての外国人の役員への登用に着目し、そうした観点からの多様性の確保も不十分であるとの指摘もされています。

(2)多様性の確保の開示

①多様性の確保の考え方と目標

女性・外国人・中途採用者は、「多様性」の要素の中でも、日本の上場企業において特に対応を進めるべき重要な課題と考えられると指摘されたことから、原則2-4の求める「多様性の確保」の対象にこれらの要素が含まれることが、補充原則2-4 ①において明確化されました。

補充原則2 -4①では、上場会社は、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方と自主的かつ測定可能な目標を示すとともに、その状況を開示すべきとしています。

②多様性確保の方針と実施状況

フォローアップ会議では、社内の多様性を確保するためには、多様性の確保に向けた人材育成方針と社内環境整備方針を整備することも重要だとの指摘がありました。

こうした指摘を受けて、補充原則2-4①後段においては、中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきとしています。

4.サステナビリティを巡る課題への取組み

(1)サステナビリティの要素と取締役会による取組み

①フォローアップ会議の指摘

フォローアップ会議では、投資家と企業の間のサステナビリティに関する建設的な対話を促進する観点から、サステナビリティに関する開示が行われることが重要であるとの指摘や、人的資本や知的財産への投資等の重要性についての指摘がありました。

サステナビリティに関しては、「持続可能な開発目標」(SDGs) が国連サミットで採択され、気候関連財務情報開示タスクフォース(TCFD)への賛同機関数が増加するなど、サステナビリティが重要な経営課題であるとの意識が高まっています。

また、新型コロナウイルスの感染拡大を経て、これまで注目されてきた気候変動をはじめとする「E (環境)」のみならず、従業員の健康・安全や人材への投資といった観点から「S (社会)」 の要素についても注目が高まっています。

②改訂版コード

(a) サステナビリティを巡る課題

取締役会は、サステナビリティを巡る課題への対応は、リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識し、中長期的な企業価値の向上の観点から、これらの課題に積極的・能動的に取り組むよう検討を深めるべきとし、補充原則2-3①を改訂しています。

また、補充原則 3-1③を新設し、上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきとしています。

また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ、分かりやすく具体的に情報を開示・提供すべきとしています。

「サステナビリティを巡る課題への対応」として 「気候変動などの地球環境問題への配慮、人権の尊重、従業員の健康・労働環境への配慮や公正・適切な処遇、取引先との公正・適正な取引、自然災害等への危機管理」といった要素を例示しています。

(b) 自社のサステナビリティを巡る取組み

補充原則4-2②前段において、取締役会の責務として、「中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべき」としています。

(c) 人的資本への投資や知的財産の創出

人的資本への投資や知的財産の創出が企業価値に与える影響が大きいとの指摘等に鑑み、補充原則4 – 2②後段においては、人的資本・知的財産への投資等をはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うことを求めています。

(d) 対話ガイドライン

フォローアップ会議においては、サステナビリティに関する委員会を設けるなど、社内の体制面を整えることでサステナビリティに関する取組みを一層進めることが重要であるとの指摘があったことから、対話ガイドライン1-3を新設しています。

(2)TCFD開示への取組み

①現 状

気候変動に関する開示については、現時点において、TCFD 提言が国際的に確立された開示の枠組みとなっており、日本企業においても、TCFD賛同機関数が増加するなど、開示に 対して積極的に取り組む動きがみられます。

主要国においても、TCFD提言を国内法制化する動きが加速化しています。

②改訂版コード

補充原則3-1③においては、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFD又はそれと同等の枠組みに基づく開示の質と量の充実を進めるべきとしています。

国際会計基準の設定主体であるIFRS財団において、TCFDの枠祖みにも拠りつつ、気候変動を含むサステナビリティに関する統一的な開示の枠組みを策定する動きが現在進められています。

今後、IFRS財団におけるサステナビリティ開示の統一的な枠組みがTCFDの枠組みにも拠りつつ策定された場合には、これがTCFD提言と「同等の枠組み」に該当するものとなることが期待されます。

5.監査に対する信頼性の確保及び実効的なリスク管理

(1)フォローアップ会議の議論・指摘

①内部監査部門

内部監査部門が一定の独立性を持って有効に機能するよう、取締役会や監査役会等に対して直接報告が行われる仕組みの確立を促すことの重要性を指摘しています。

こうした内部監査の問題をはじめ、監査に対する信頼性の確保に向けた取組みについて検討を進めることとされました。

②監査の信頼性の確保と実効的なリスク管理の在り方

企業活動のグローバル化にともなうグループマネジメントの重要性や、デジタル化などにともなう新たなリスクに対する多様な視点からのマネジメントを認識しておくことの重要性が指摘されました。

③デュアルレポーティングライン

内部監査部門の機能発揮のために、内部監査部門によるいわゆるデュアルレポーティングラインの重要性も指摘されました。

(2)改訂版コード

①内部監査部門

改訂版コードでは、補充原則4 -3 ④を改訂し、取締役会に対して、グループ全体を含めた内部統制と全社的リスク管理体制を適切に構築し、内部監査部門を活用しつつ、その運用状況を監督することを求めています。

②内部監査部門の報告

補充原則4 -13③では、内部監査部門と取締役・監査役との連携の確保の一環として、内部監査部門が取締役会及び監査役会に対して適切に直接報告を行う仕組みを構築することを例示しています。

③監査役の独立性

監査役の独立性の実質的な担保が必要である等の指摘を踏まえ、改訂版コードでは、原則4-4を改訂し、監査役が、その選解任や監査報酬に係る権限の行使などの役割・責務を果たすに当たって、独立した客観的な立埸において適切に判断を行うべきことを明示しています。

(3)対話ガイドライン

①監査役の選任手続き

対話ガイドライン3-10において、監査役が適切な手続を経て選任されているか否かが、機関投資家と企業との対話において重点的に議論することが期待される事頂とされました。

②適正な会計監査の確保

対話ガイドライン3-11では、監査役について、監査上の主要な検討事項の検討プロセスにおける外部会計監査人との協議を含め、適正な会計監査の確保に向けた実効的な対応を行っているかという点が追加されました。

③内部通報制度

内部統制やリスク管理体制の実効性確保のためには、内部通報制度が実効的に適用されていることが重要となります。

対話ガイドライン3-12では、内部通報制度の運用の実効性を確保するため、内部通報に係る体制・運用実績について開示・説明する際には、これが分かりやすいものとなっているかという点が示されました。

6.今後の予定

(1)コーポレートガバナンス報告書

本改訂にともない、上場会社は、遅くとも2021年12月までに、改訂版コードに沿ってコーポレートガバナンス報告書の提出を行うこととされています。

また、プライム市場上場会社のみに適用される原則等に関しては、2022年4月4日以降に開始される各社の株主総会の終了後、速やかにこれらの事項について記載したコーポレートガバナンス報告書を提出することとされています。

(2)プライム市場以外の市場の上場会社

このほか、本提言では、プライム市場以外の市場の上場会社においても、プライム市場上場会社向けのガバナンス項目を参照しつつ、ガバナンスの向上に向けた取組みを進めることが望ましいといった考え方が、併せて示されています。

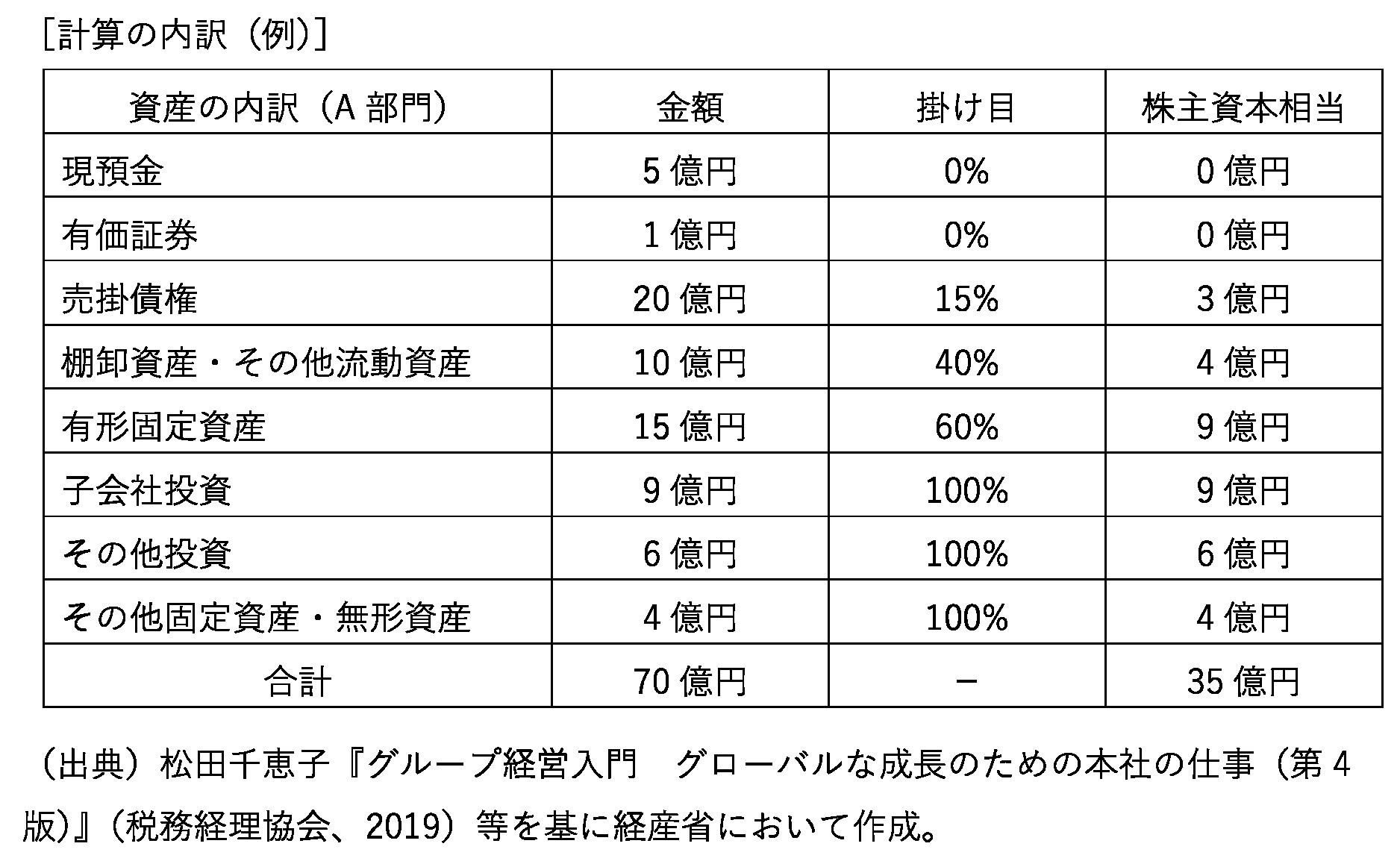

.jpg)

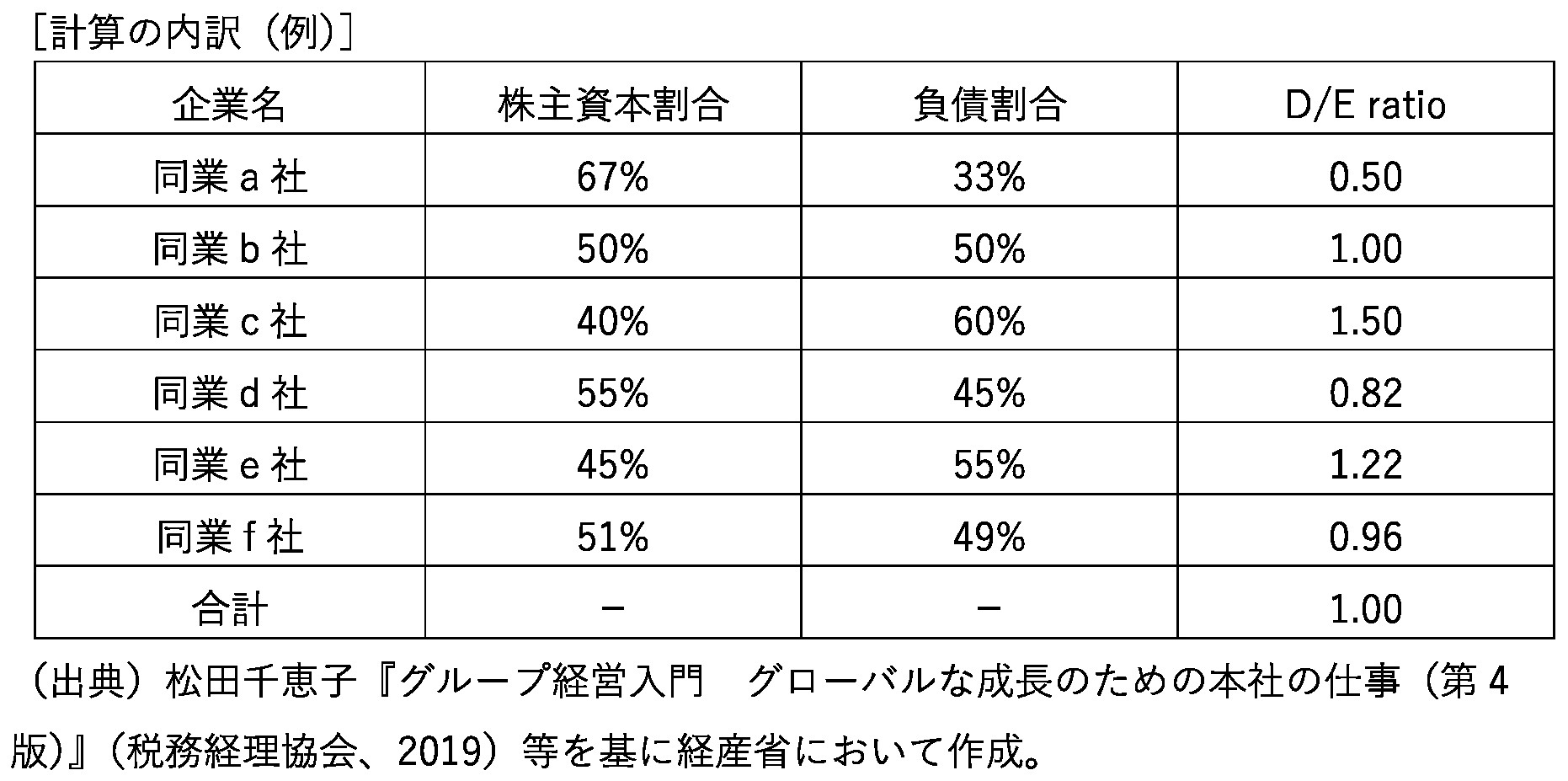

.jpg)