Ⅰ.DX投資促進税制の創設

1.令和3年度(2021年度)税制改正及び産業競争力強化法等の改正

令和3年度(2021年度)税制改正法は令和3年3月26日に参議院で可決され成立しました。特段の定めのあるものを除いて令和3年4月1日から施行されています。

産業競争力強化法等の改正は、令和3年6月9日に参議院で可決され成立しました。

(1) 産業競争力強化法等の改正

産業競争力強化法等の改正は、「新たな日常」に向けた取組を先取りし、長期視点に立った企業の変革を後押しするため、ポストコロナにおける成長の源泉となる以下の措置を講じる必要がある、との認識の下で内容の見直しが行われたものです。

①「グリーン社会」への転換

②「デジタル化」への対応

③「新たな日常」に向けた事業再構築

④中小企業の足腰強化

⑤「新たな日常」に向けた事業環境の整備等

(2) 産業競争力強化法等の改正に係る税制措置

産業競争力強化法等の改正に係る税制措置として、以下の項目が令和3年度税制改正に盛り込まれました。

①DX (デジタルトランスフォーメーション)投資促進税制の創設

②カーボンニュートラル投資促進税制の創設

③繰越欠損金の控除上限の特例の創設

④中小企業の経営資源の集約化に資する税制の創設

⑤事前認定不要の株式対価M&Aの株式譲渡益の課税繰延制度の創設(現行の産業競争力強化法に規定する「事業再編計画」による特例の廃止)等

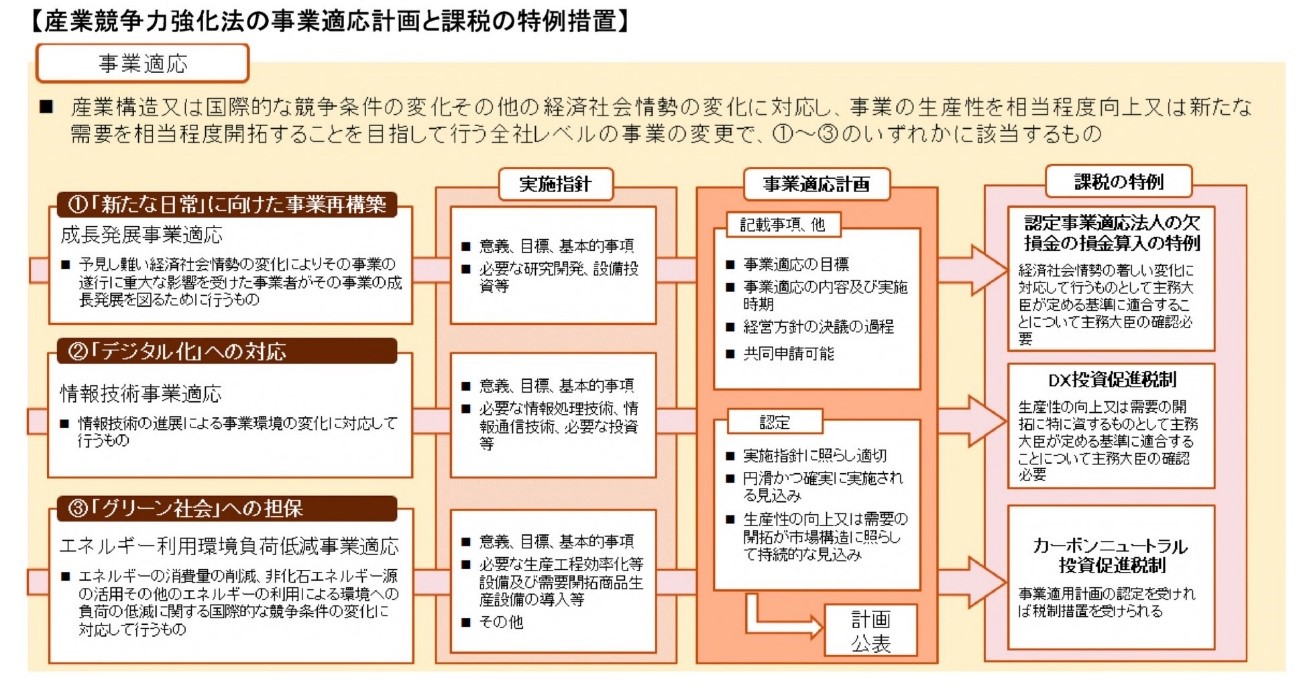

2.産業競争力強化法改正における「事業適応」と税制措置

(1) 産業競争力強化法の目的と「事業適応」の定義

産業競争力強化法の目的は、産業競争力の強化の基本理念を定め、規制改革の推進と産業活動における新陳代謝の活性化の促進等をその目的としています。

今般の改正にあたり、新たに「事業適応の円滑化」が「産業活動における新陳代謝」に追加され、「事業適応」の定義が設けられました。

【定義】

事業者が、産業構造又は国際的な競争条件の変化その他の経済社会情勢の変化に対応して、その事業の生産性を相当程度向上させること又はその生産し、若しくは販売する商品若しくは提供する役務に係る新たな需要を相当程度開拓することを目指して行うその事業の全部又は一部の変更。

(2) 事業適応計画認定制度の創設

「事業適応」の内容により、以下の3つに区別され、それぞれについて事業適応の実施に関する指針と事業適応計画の認定が規定されています。

①成長発展事業適応

②情報技術事業適応

③エネルギー利用環境負荷事業適応

(3)「事業適応」による「産業活動における新陳代謝」

「事業適応」による「産業活動における新陳代謝」は、産業競争力強化法等の改正の理由の一つである、「新型コロナウイルス感染症の影響、急激な人口の減少等の短期及び中長期の経済社会情勢の変化に適切に対応して、我が国産業の持続的な発展を図るため、情報技術の進展、エネルギーの利用による環境への負荷の低減等に対応する事業変更を行おうとする者についての計画認定制度の創設」に対応するものです。

(4)事業適応の課税の特例

それぞれの事業適応の課税の特例として、①DX投資促進税制、②カーボンニュートラル投資促進税制、③繰越欠損金の控除上限の特例が、改正租税特別措置法において措置されました。

事業適応計画と課税の特例の関係は、以下のようになっています。

3. 「事業適応計画」の作成と認定

事業適応の課税の特例を受けるには、「事業適応計画」を経済産業大臣に提出してその認定を受ける必要があります。

(1)記載内容

事業適応計画には、①事業適応の目標、②事業適応の内容及び実施時期、③事業適応に係る経営の方針の決議又は決定の過程、を記載します。

より具体的な記載内容は、政省令にて明らかにされる予定です。

(2)認定事業適応事業者

申請された「事業適応計画」が、以下の要件をすべて満たす場合には認定が行われ、認定事業適応事業者 (経済産業大臣により「事業適応計画」の認定を受けた事業者)の認定に係る事業適応計画の内容が公表されます。

①実施指針に照らし適切なものであること。

②当該事業適応計画に係る事業適応が円滑かつ確実に実施されると見込まれるものであること。

③当該事業適応計画に係る事業適応による生産性の向上又は需要の開拓が、当該事業分野における市場構造に照らして、持続的なものと見込まれるものであること。

Ⅱ.各税制の解説

1.デジタルトランスフォーメーシヨン(DX)投資促進税制の創設:令和5年(2023年)3月31日までの時限措置

デジタル技術を活用した企業変革を進める観点から、クラウド型システム導入等による「つながる」デジタル環境の構築に向けた投資について、税額控除(5%・3%)又は特別償却(30%)ができる措置が創設されます。

(1) 事業適応計画

事業適応計画の認定要件を満たした上、次の要件について 主務大臣から確認を受ける必要があります。

①デジタル(D)要件(データ連携・共有、レガシー回避、サイバーセキュリティ)

・他の法人等が有するデータ又は事業者がセンサー等を利用して新たに取得するデータと既存内部データとを合わせて連携すること

・クラウド技術を活用すること

・情報処理推進機構が審査を行う認定(DX認定)を取得すること

②企業変革(X)要件(ビジネスモデルの変革、アウトプット、全社戦略)

・商品の製造原価が8.8%以上削減されること等

・生産性向上や売上高の上昇の目標を定めること

・計画期間内で、ROAが2014年〜2018年平均を基準値として1.5%ポイント向上すること

・計画期間内で、売上高伸び率≧過去5年度の業種売上高伸び率+5%ポイントであること

・投資総額が売上高比0.1%以上であること

(2) 課税の特例の内容

認定された事業適応計画に基づいて行う設備投資について、設備投資総額の上限を300億円として、以下の措置を講じています。

対象設備:

ソフトウェア

繰延資産

機械装置

器具備品

税額控除:3%、他社とのデータ連携に係るもの5% 又は 特別償却:30%

(注1)繰延資産:クラウド技術を活用したシステムへの移行に係る初期費用になります。

(注2)機械装置及び器具備品:ソフトウェア又は繰延資産と連携して使用するものに限ります。

(注3)税額控除の控除上限は、カーボンニュートラルに向けた投資促進税制と合わせて当期の法人税額の20%を上限としています。

2.カーボンニュートラルに向けた投資促進税制の創設:令和6年(2024年)3月31日までの時限措置

2050年カーボンニュートラルに向け、化合物パワー半導体等の生産設備への投資、生産プロセスの脱炭素化を進める投資など脱炭素化効果の高い先進的な投資について、税額控除(10%・5%)又は特別償却(50%)ができる措置が創設されます。

(1) 事業適応計画の経済産業大臣の認定

①脱炭素化を加速する製品を生産する設備(需要開拓商品生産設備)

(ⅰ)需要開拓商品(*)の生産を行うために不可欠な機械装置であること

(ⅱ)専ら需要開拓商品の生産に使用されること

(*)燃料電池・化合物パワー半導体等のうち、特に優れた性能を有するもの

②生産プロセスを大幅に省エネ化・脱炭素化するための最新の設備(生産工程効率化等設備)

事業所等の単位で炭素排出量1単位当たりの付加価値額(炭素生産性)の目標が、「3年以内に7 %又は10%以上向上」を満たす計画であること

(2) 課税の特例の内容

認定された事業適応計画に基づく脱炭素化効果の大きい設備投資について、設備投資総額の上限を500億円として、以下の措置が講じられます。

税額控除の控除上限は、デジタルトランスフォーメーシヨン投資促進税制と合わせて当期の法人税額の20%を上限としています。

①需要開拓商品生産設備

対象設備:機械装置

税額控除:10% 又は 特別償却:50%

②生産工程効率化等設備

対象設備:導入される設備が事業所の炭素生産性を1%向上させることを満たす必要があります。

機械装置

器具備品

建物附属設備

構築物

税額控除:5% 目標が10%以上向上の場合10% 又は 特別償却:50%

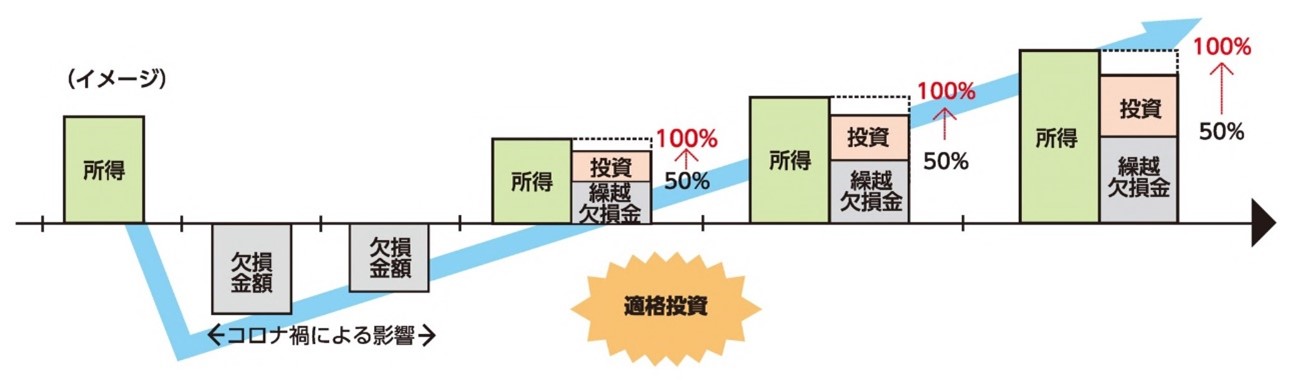

3.繰越欠損金の控除上限の特例の創設

コロナ禍の厳しい経営環境の中、赤字であってもカーボンニュートラル、DX、事業再構築・再編等へ果敢に前向きな投資を行う企業に対し、コロナ禍の影響を受けた2年間に生じた欠損金額について、その投資額の範囲内で、最大5年間、繰越欠損金の控除限度額を最大100%とする特例が創設されます。

(1) 事業適応計画

事業適応計画の認定要件を満たした上で、次の要件を満たす必要があります。

主務大臣が計画を認定するとともに投資実績を毎年確認します。

①将来の成長に向けた投資内容を記載した計画を提出すること

②計画期間内に達成を見込む業績目標(ROAが計画認定時の直近事業年度比5%ポイント向上など)を定めること

③投資計画が企業の成長に資する内容であること(単純な維持・更新投資は対象外)

(2) 課税の特例の概要

認定された事業適応計画に基づく果敢な投資を行う企業の繰越欠損金について以下の措置を講じます。

この特例における欠損金の控除限度額の引上げは、対象欠損事業年度において生じた欠損金額のうち事業適応計画に従って行った投資の額に達するまでの金額を上限とします。

対象欠損事業年度:令和2年2月1日から令和3年4月1日までの期間内の日を含む事業年度の2年間

欠損金の控除限度額:最大5年間 100%控除可能

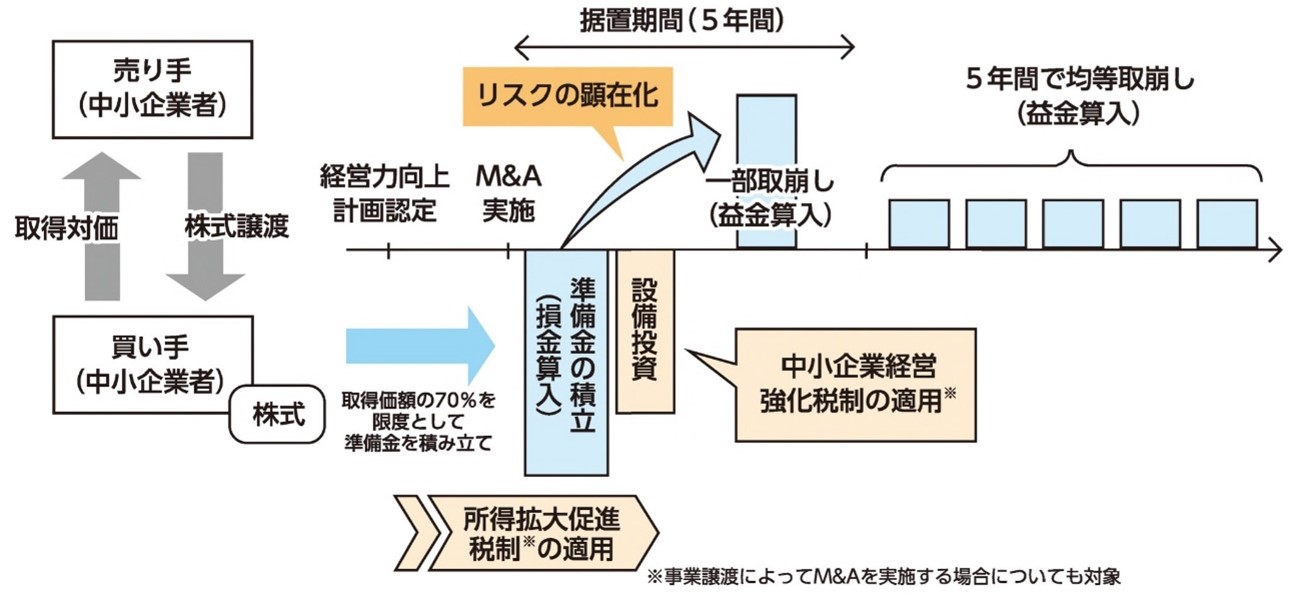

4.中小企業の経営資源の集約化に資する税制の創設

(1) 中小企業事業再編投資損失準備金

M&A実施後に発生する中小企業の特有のリスク(簿外債務、偶発債務等)に備える観点から、M&Aに関する経営力向上計画の認定を受けた中小企業者が、株式譲渡によってM&Aを実施する場合(取得価額が10億円以下の場合に限る。) において、株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積立金額を損金算入できることとなります。

経営力向上計画の認定期限は、令和6年(2024年)3月31日となっています。

この準備金は、据置期間終了後、原則として、5年間で均等額を取り崩して益金算入することとなります。

(2) 経営力向上計画

また、当該認定計画の中で、中小企業経営強化税制の新たな類型の適用ができることとするとともに、所得拡大促進税制の上乗せ要件に必要な計画の認定が不要とされます。

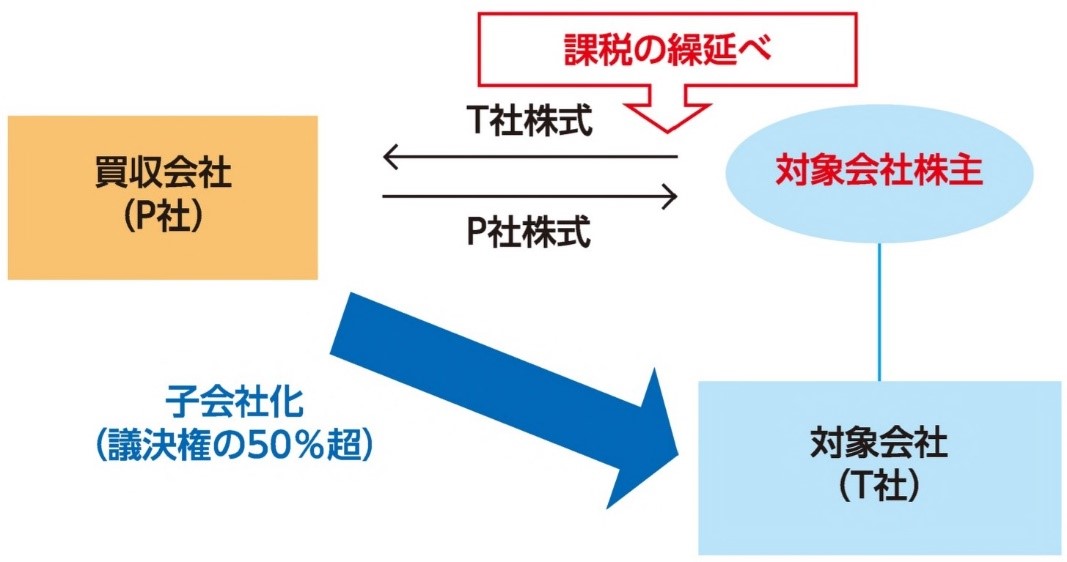

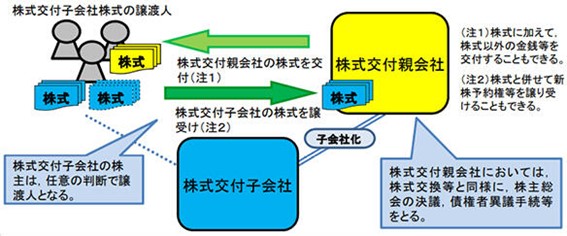

5.株式対価M & Aを促進するための措置の創設

企業の機動的な事業再構築を促し、競争力の維持・強化を図る観点から、自社株式を対価として、対象会社株主から対象会社株式を取得するM&Aについて、対象会社株主の譲渡損益に対する課税を繰り延べる措置が講じられます。

自社株式にあわせて金銭等を交付するいわゆる混合対価については、金銭等が20%以下であるものに限ります。