COSOの内部統制フレームワーク

内部統制構築において参考になるのが、COSOの「内部統制-統合的フレームワーク」(以下、フレームワーク)です。

一部を引用すると;

内部統制は、順を追ったプロセスではなく、動的かつ統合されたプロセスである。

フレームワークは、規模の大小、営利・非営利、政府機関を問わずすべての事業体に適用される。各組織が選択し、実行する内部統制は異なりうる。

中小規模の事業体の内部統制システムはそれほど形式張っておらず、簡易な構造なものであるかもしれないが、それでも内部統制としては有効なものである。

内部統制の定義

内部統制とは、事業体の取締役会、経営者及びその他の構成員によって実行され、業務、報告及びコンプライアンスに関連する目的の達成に関して合理的な保証を提供するために整備された1つのプロセスです。

内部統制の目的

3つの視点から見た内部統制の目的になります。

- 業務目的:業績目標及び財務業績目標の達成、資産の保全を含む事業体の業務の有効性と効率性に関連

- 報告目的:内部及び外部の非財務項目の報告に関連。信頼性、適時性、透明性を含む。

- コンプライアンス目的:事業体が法律及び規則を遵守することに関連

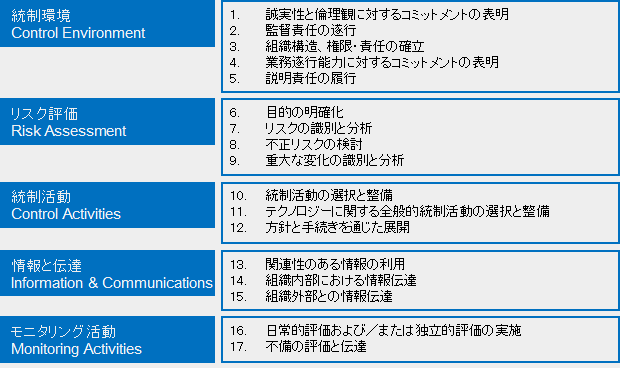

内部統制の構成要素

内部統制の構成要素として5つをあげています。

- 統制環境:組織全体にわたって内部統制を実行するための基礎となる1組の基準、プロセス及び組織構造です。

- リスク評価:目的の達成に対するリスクを識別し、評価するための動的で反復的なプロセスを伴います。リスク評価は、どのようにリスクを管理するかを決定する基礎を形成します。

- 統制活動:目標の達成に対するリスクを低減させる経営者の指示が確実に実行されるのに役立つ方針及び手続きを通して確立される行動です。

- 情報と伝達:情報は、事業体が内部統制の目的を達成することを支援するための内部統制に関する責任を遂行するために必要なものです。伝達は、必要な情報を提供し、共有し、入手する継続的かつ反復的なプロセスです。

- モニタリング活動:日常的評価、独立的評価、または両者の一定の組み合わせは、各構成要素における原則を実行する統制を含む内部統制の5つの各構成要素が、存在し、機能しているかを確かめるために利用されます。

目的と構成要素

事業体が達成しようとする目的、目的を達成するために必要とされるものを示す構成要素及び事業体の組織構造の間には、直接的な関係が存在しています。よく目にする、立方体です。

構成要素および原則

各構成要素に関連する基本概念を表す17の原則を提示しています。

事業体は、すべての原則を適用することによって有効な内部統制を達成することが出来ます。

すべての原則は、業務、報告及びコンプライアンスの目的に適用されます。