2021年11月22日に日本公認会計士協会(倫理委員会)は、改正倫理規則を公開草案として公表し、広く意見を求めることとしています。

倫理規則の理解のしやすさを向上させ、その遵守を促進するため、倫理規則の体系及び構成等の見直しを行うとともに、国際会計士倫理基準審議会(The International Ethics Standards Board for Accountants: IESBA)の倫理規程の改訂を踏まえた、実質的な内容の変更を伴う個別規定の見直しを行っています。

今回の主な改正点等は、次のとおりです。

1.体系及び構成の見直し

現行の職業倫理の規範体系を見直し、「独立性に関する指針」、「利益相反に関する指針」及び「違法行為への対応に関する指針」を廃止して「倫理規則」に統合します。

その他、2018年のIESBA倫理規程の再構成を含む大幅な改訂に対応した「倫理規則」全体の構成の見直しを行います。

2.勧誘

勧誘の範囲について包括的なフレー厶ワークを規定しています。

① 「勧誘」の範囲に関するガイダンスの明瞭化

② 行動に不適切な影響を与えることを意図する勧誘を禁止しています。

③ 行動に不適切な影響を与えることを意図しない勧誘については、概念的枠組みが適用されます。

3.会員に期待される役割及びマインドセット

公共の利益のために行動する責任を含め、社会における会員の役割と行動について規定するとともに、概念的枠組みの適用に当たり「探求心」を持つことを新たに要求します。

① 社会における会員の役割と行動について

ⅰ)会計専門職に対する信頼は、専門業務にもたらされる技能及び価値に基づくことを強調しています。

ⅱ)基本原則を遵守し、本規則の具体的な要求事項を遵守することで、公共の利益のために行動するという責任を果たすことができることを強調しています。

ⅲ)倫理規則の遵守には、具体的な要求事項の目的及び意図を適切に考慮することが含まれることを明確にしています。

② 基本原則に以下の規定を追加しています。

ⅰ)テクノロジーからの過度の影響又はこれらへの過度の依存(客観性)

ⅱ)全ての専門業務及びビジネス上の関係において、公共の利益のために行動するという職業的専門家の責任に矛盾しない行動

ⅲ)誠実性は、プレッシャーに直面した場合又は個人若しくは組織にとって不利な結果をもたらす可能性がある場合においても、適切に行動する強い意志を伴う

ⅳ)職業的専門家としての能力を維持する上で、テクノロジー関連の動向を継続的に把握し、理解することが求められる

③ 組織所属の会員を含む全ての会員に対して、概念的枠組みを適用する際に「探求心(inquiring mind)」を持つことを新たに要求しています。

ⅰ)「探求心を持つ」とは、次のことを意味します。

ア) 実施する専門業務の性質、範囲、結果を考慮し、入手した情報の情報源、関連性及び十分性を検討すること。

イ) 更なる調査又はその他の行動の必要性に目を向け、注意すること。

ⅱ)「探求心」は、監査等の保証業務を実施する場合に求められる「職業的専門家としての懐疑心」とは別の概念として整理しています。

4.審査担当者等の客観性

業務にかつて従事した者が当該業務の審査担当者に選任される際にクーリングオフ期間を設けるなど、審査担当者及びその他の適切なレビューアーの選任によって生じる可能性のある客観性の原則の遵守に対する阻害要因に対処するための規定が新設されています。

① 審査担当者として、審査対象となる作業に関与している者又は当該作業の実施責任者と親密な関係を有する者を選任する場合、客観性の原則の遵守に対する阻害要因が生じる可能性があります。

② 自己レビューという阻害要因に対するセーフガードとなり得る対応策の例には、その業務にかつて従事した者が審査担当者として選任される前に十分な期間(クーリングオフ期間)を設けることがあります。

③ 今後公表が予定されている「監査に関する品質管理基準」に対応する審査に係る実務指針では、審査担当者の適格性要件として、業務執行責任者が審査担当者の役割を担う前の2年間のクーリングオフ期間を明確に定めた方針又は手続を策定することを要求しています。これにより、客観性の原則を遵守し、高品質な業務を一貫して実施することができます。

5.報酬

報酬依存度等に関する新たな規定を追加します。

また、透明性向上のために、監査役等とのコミュニケーションに関する規定や開示に関する規定を新設します。

① 報酬依存度

特定の監査業務の依頼人に対する報酬依存度が高い割合を占める場合、依頼人からの報酬を失うこと等への懸念は、自己利益や不当なプレッシャーという阻害要因を生じさせます。

ⅰ)監査業務の依頼人がPIEである場合

ア) 2年連続15%を超えるか、超える可能性が高い場合のセーフガード(監査意見表明前のレビュー)【改正前は監査意見表明前のレビュー又は監査意見表明後のレビュー】

イ) 2年連続15%を超えるか、超える可能性が高い場合の開示【新設】

ウ) 5年連続15%を超えるか、超える可能性が高い場合の辞任規定と、やむを得ない理由がある場合の例外規定【新設】

ⅱ)監査業務の依頼人がnon-PIEである場合

5年連続30%を超えるか、超える可能性が高い場合のセーフガード(監査意見表明前のレビュー又は監査意見表明後のレビュー)【新設】

② 報酬関連情報の透明性向上(PIEの場合)

ⅰ)監査役等とのコミュニケーションにおける対象項目及び内容

ア) 監査報酬

・会計事務所等又はネットワーク•ファー厶に支払われた、又は支払われるべき監査報酬

・報酬の水準によって生じる阻害要因が許容可能な水準にあるかどうか、及び許容可能な水準ではない場合、会計事務所等が講じたか又は提案する対応策

イ) 非監査報酬

・会計事務所等又はネットワーク•ファー厶が監査業務の依頼人及びその連結子会社に提供する非監査業務に係る報酬

・監査報酬に対する非監査報酬の割合によって、自己利益又は不当なプレッシャーという阻害要因が生じると判断している場合、当該阻害要因が許容可能な水準にあるかどうか、及び会計事務所等が講じたか又は提案する対応策

ウ) 報酬依存度

・報酬依存度が15%を超えているか、超える可能性が高い場合、その事実の内容、当該状況が継続する可能性及び適用されるセーフガード(監査意見表明前のレビューを含む。)

・5年連続して報酬依存度が15%を超えるか、超える可能性が高い場合、5年経過後も監査業務を継続することの提案(R410.21に基づく例外規定を適用する場合)

ⅱ)報酬関連情報(監査報酬、非監査報酬、報酬依存度)は、監査業務の依頼人又は依頼人が開示しない場合は会計事務所等が開示します。

ア) 監査報酬

重要性にかかわらず、会計事務所等及びネットワーク•ファー厶に支払われたか、又は支払われるべき監査報酬

イ) 非監査報酬

重要性にかかわらず、会計事務所等又はネットワーク•ファー厶が監査業務の依頼人及びその連結子会社に提供する非監査業務に係る報酬

ウ) 報酬依存度

2年連続して報酬依存度が15%を超えているか、超える可能性が高い場合、その事実及び当該状況が最初に生じた年

③ 監査報酬の水準

ⅰ)監査報酬の水準によって生じる自己利益及び不当なプレッシャーという阻害要因の水準を評価する上で関連する事項及び対応策の例示を追加しています。

ⅱ)監査業務の依頼人に対する監査以外の業務の提供によって、監査報酬が影響を受けることがないようにすることを求めています。

ⅲ)R410.6(監査報酬の決定)の例外として、監査報酬を決定する際、監査以外の業務の提供によって得た経験の結果として達成される費用の削減効果を考慮に入れることができます。

④ 監査報酬に対する監査以外の業務の報酬の割合

ⅰ)監査業務の依頼人に対する監査以外の業務の提供による報酬が高い割合を占める場合、 監査業務又は監査以外の業務のいずれかを失うことへの懸念により、自己利益及び不当なプレッシャーという阻害要因の水準に影響が生じる可能性があるとともに、監査業務以外の関係を重視している場合には、独立性に対する阻害要因が生じる可能性がある旨の規定を追加しています。

ⅱ)阻害要因の水準を評価する上で関連する事項及び対応策の例示を追加しています。

6.非保証業務

主として社会的影響度の高い事業体である監査業務の依頼人に対する非保証業務の同時提供に関する規定を強化します。

非保証業務を提供する場合には、監査役等とのコミュニケーション及び事前の了解が必要になります。

① 非保証業務の提供における独立性に関する規則の強化

ⅰ)監査業務の依頼人がPIEである場合、会計事務所等又はネットワーク・ファー 厶は、自己レビューという阻害要因が生じる可能性のある非保証業務を提供してはなりません。

ⅱ)現行において、重要性の判断やセーフガードの適用(非保証業務に従事した者を監査業務に関与させない等)により提供が認められていた業務が禁止されます。

ⅲ)上記の例外として、次のいずれも満たす場合に限り、PIEである監査業務の依頼人に対し、監査業務の過程で生じる情報又は事項に関連する助言及び提言を提供できます。

ア) 会計事務所等が、経営者の責任を担わない。

イ) 自己レビュー以外の独立性に対する阻害要因に対して、概念的枠組みを適用し、阻害要因の識別、評価及び対処を実施する。

② 自己レビューという阻害要因が生じる可能性の判断

会計事務所等又はネットワーク•ファー厶は、監査業務の依頼人に対して非保証業務を提供する際、事前に次のリスクの有無を評価し、自己レビューという阻害要因が生じる可能性があるかどうかを判断します。

ⅰ)業務の結果が、会計記録、財務報告に関する内部統制又は会計事務所等が意見を表明する財務諸表の一部を形成するか、又はそれらに影響を及ぼすことになるリスク

ⅱ)会計事務所等が意見を表明する財務諸表の監査の過程において、会計事務所等又はネットワーク•ファー厶が業務の提供の際に行った判断又は実施した活動を、監査業務チー厶が評価し、又はそれらに依拠することになるリスク

③ 監査役等とのコミュニケーション

ⅰ)会計事務所等又はネットワーク•ファー厶が、PIEである監査業務の依頼人、その子会社又は親会社等に非保証業務を提供する契約を締結する前に、会計事務所等は、以下を実施しなければなりません。

ア) 非保証業務が禁止されておらず、また独立性に対する阻害要因を生じない業務であるか、又は、識別された阻害要因が許容可能な水準にある、若しくは許容可能な水準にないが除去されるか、許容可能な水準にまで軽減される業務であることを監査役等に通知する。

イ) 非保証業務の提供が独立性に対して及ぼす影響に関する適切な評価を可能にする情報として、非保証業務の内容及び範囲や報酬等の情報を監査役等に提供する。

ⅱ)監査業務の依頼人がPIEである場合に、依頼人、その子会社又は親会社等に非保証業務を提供する場合には、監査役等から事前に了解を得なければなりません。

7.「客観性の原則」

基本原則のうち、会員がバイアス、利益相反及び個人や組織等による過度の影響又は依存に影響されることなく、職業的専門家としての判断を行使することを、現行倫理規則では「公正性」と称していますが、「客観性」に名称を改めます。

8.守秘義務に関連する規定の見直し

会員が違法行為又はその疑いに気づいた場合に、適切な規制当局に任意の報告を行うかどうかの検討に関する規定を追加します。また、監査人予定者が不正な財務報告に関する法令違反等事実を認識した場合の取扱いに関する適用指針を新設します。

① 「会計監査に関する情報提供の充実に関する懇談会」の報告書(2019年1月)において示された守秘義務の考え方を考慮し、違法行為又はその疑いに気付いた場合の、適切な規制当局に対する任意の報告の検討について、現在IESBA倫理規程から導入していない規定のうち、財務諸表監査業務に従事する会員に関する規定について、改正倫理規則に反映します。

② 監査人の交代に関する規定のうち、現在IESBA倫理規程から導入していない規定及び監査基準委員会報告書900「監査人の交代」を参照している規定を見直し、改正倫理規則に反映します。

③ 監査人予定者が、不正な財務報告に関する法令違反等事実を認識した場合の取扱いに関する適用指針を定めます。

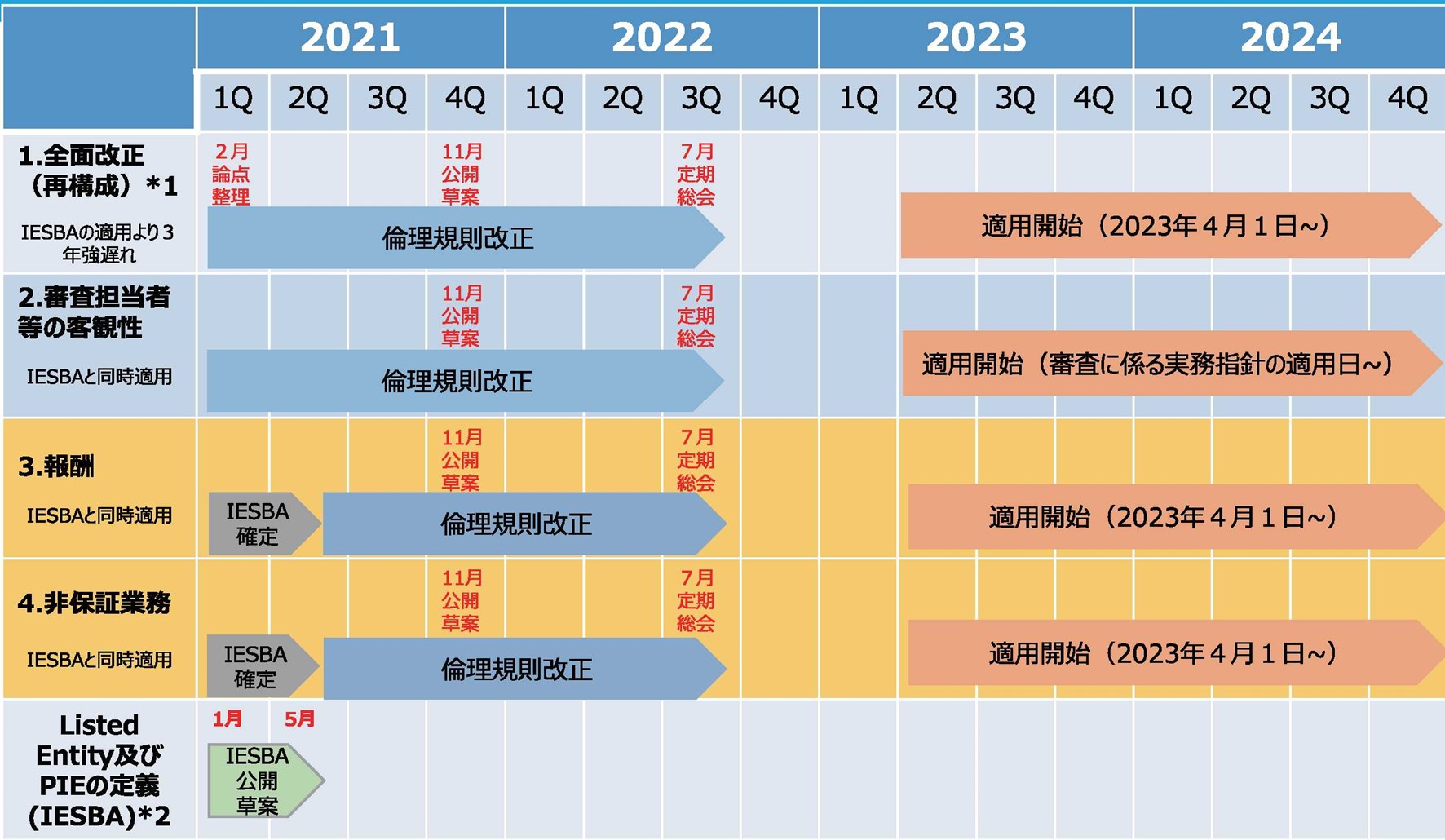

9.適用日

① 改正倫理規則は、2023年4月1日から施行します。

ただし、次に掲げる規定については、それぞれに定める業務又は適用日から適用します。

なお、会員の判断において早期適用することを妨げるものではありません。

ⅰ) パート4A(監査及びレビュー業務における独立性 (540.14 A1(審査担当者に関する事項)を除く。) については、2023年4月1日以後開始する事業年度の監査業務

ⅱ) パート4B(監査及びレビュー4業務以外の保証業務における独立性 (期間を対象にする主題に関する保証業務に限る。)) については、2023年4月1 日以後開始する期間の保証業務

ⅲ) 300.6 A1(4)④(阻害要因の識別・馴れ合い、セクション325(審査担当者及びその他適切なレビューアーの客観性)及び540.14 A1(審査担当者に関する事項)については、「監査に関する品質管理基準」に対応する審査に係る実務指針の適用日

② 会計事務所等又はネットワーク•ファー厶は、2023年4月1日より前に契約を締結し、既に業務が開始されている非保証業務については、従前の契約条件に基づき、当該業務が完了するまで、改正前の規定に基づき非保証業務を継続することができます。

③ 倫理規則の改正スケジュール

日本公認会計士協会(倫理委員会)改正倫理規則公開草案の解説より抜粋