価値協創ガイダンス

2017年5月に経済産業省は、「価値協創のための統合的開示・対話ガイダンス-ESG・非財務情報と無形資産投資-(価値協創ガイガンス)」を公表しました。

コーポレートガバナンス改革は、企業の持続的成長や中長期的な企業価値向上に向けて、経営判断を支える意思決定の仕組みや規律、企業と投資家の対話の質を高めることを目指しており、一連の取組において、統合的な情報開示や対話の重要性が示されてきました。このガイダンスでは、企業が伝えるべき情報の全体像を示し、それぞれの開示要請や対話の場面に応じて活用されることが期待されています。

ガイダンスの目的

本ガイダンスは、企業と投資家が情報開⽰や対話を通じて互いの理解を深め、持続的な価値協創に向けた⾏動を促すことを⽬的としており、その観点から、本ガイダンスには、以下のような機能を果たすことが期待されています。

【企業経営者の⼿引として】

企業経営者が、⾃らの経営理念やビジネスモデル、戦略、ガバナンス等を統合的に投資家に 伝えるための⼿引です。直接的には企業の情報開⽰や投資家との対話の質を⾼めることが⽬的ですが、それを通じて、経営者が企業価値創造に向けた⾃社の経営のあり⽅を整理し、振り返り、更なる⾏動に結びつけていくことが期待されています。本ガイダンスを企業が伝えるべき情報の全体像を体系的・統合的に整理するための⼿段として捉えた上で、それぞれの開⽰要求や対話の場⾯に応じた情報提供を⾏うことが期待されています。

【投資家の⼿引として】

投資家が、中⻑期的な観点から企業を評価し、投資判断やスチュワードシップ活動に役⽴てるための⼿引です。

本ガイダンスが念頭に置くのは、持続的な企業価値向上に関⼼を持つ機関投資家や個⼈投資家です。

投資家やアナリストは、本ガイダンスを参照して企業と対話を⾏ない、⾃らの投資判断等に必要な情報を把握することが期待されています。

【使われ、進化する共通⾔語として】

本ガイダンスが企業の情報開⽰や投資家との対話の質を⾼めるための「共通⾔語」として機能するためには、これが有効に使われ、実務を通じてより⽤いられるものにしていくことが必要です。 本ガイダンスの策定に当たっては、国際的な議論や関連する枠組み等も考慮しています。⽇本企業の活動や株主構成がグローバル化する中、今後、本ガイダンスを有効活⽤するにあたって、内外のステーク ホルダーからのフィードバックを得ていくことも重要です。

ガイダンスの基本的な枠組み

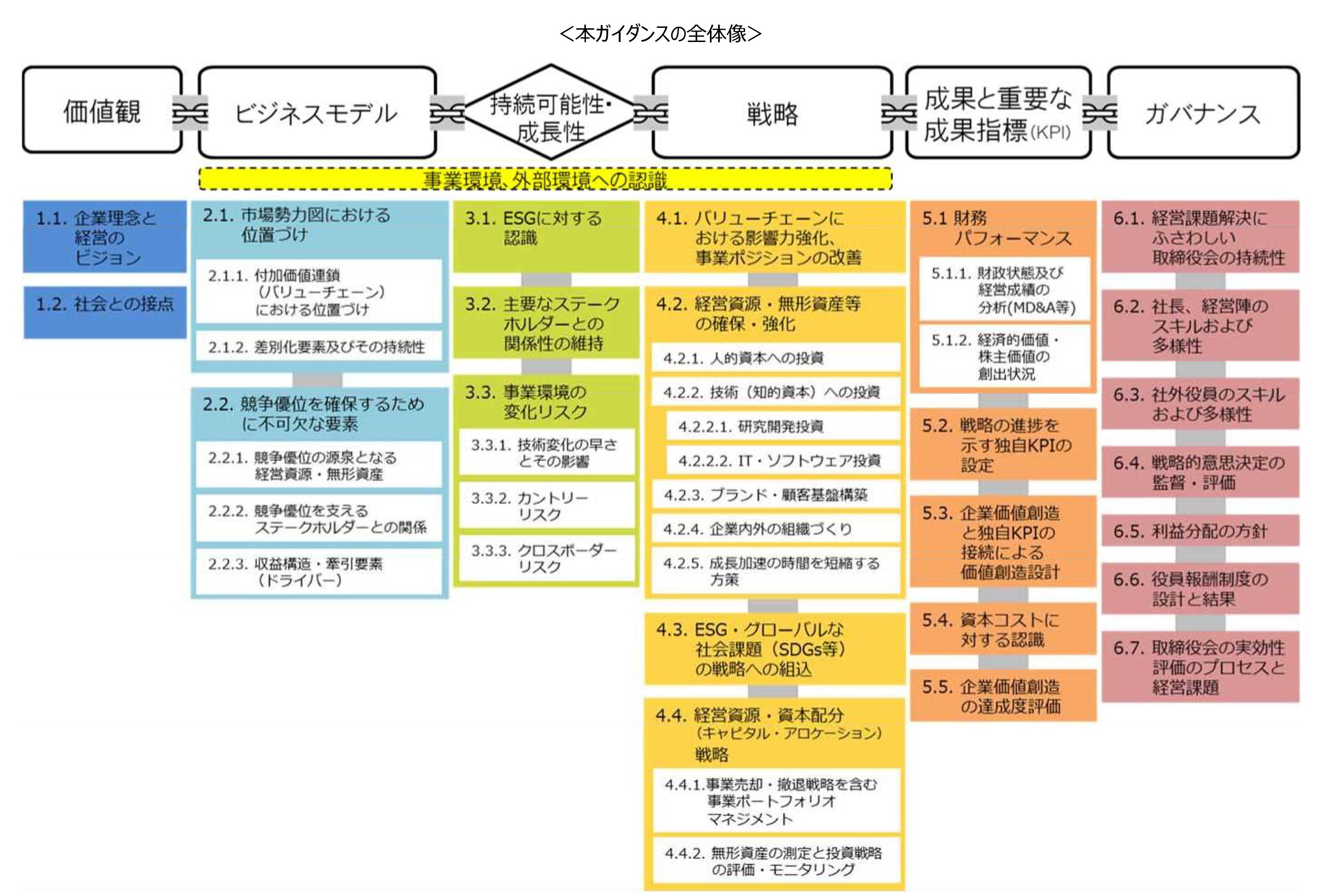

価値観

企業理念、ビジョン、企業⽂化等の「価値観」は、進むべき⽅向や戦略を決定する際の 判断軸である

ビジネスモデル

「ビジネスモデル」は、競争優位性の確⽴・維持、企業の価値観〔1.〕を事業化し、 “稼ぐ⼒”を⽰す設計図(⻘写真)である

持続可能性・成長性

「持続可能性・成⻑性」は、明確なビジネスモデル〔2.〕に加え、企業として成⻑しつつ、 持続的な価値創造を実現するために求められる要素である

戦 略

「戦略」は、リスクに備えつつ、競争優位の源泉となる経営資源・無形資産やステーク ホルダーとの関係を維持・強化し、持続的なビジネスモデル〔2.〕を実現する⽅策である

成果と重要な成果指標

「成果と重要な成果指標(KPI)」は、⾃社がこれまで経済的価値をどのぐらい創出し てきたか、経営者が財務的な業績をどのように分析・評価しているかを⽰す指標である

ガバナンス

「ガバナンス」は、ビジネスモデル〔2.〕を実現するための戦略〔4.〕を着実に実⾏し、 持続的に企業価値を⾼める⽅向に企業を規律付ける仕組・機能である

今後の方向性

企業による優良事例や投資家の評価実態等を把握・分析しつつ、より良い内容や活用方法を検討する場を設置し、不断の見直しを行っていくことになっています。