「コーポレートガバナンス・コード」(金融庁・東京証券取引所、2018年6月改訂)では、自社の資本コストを的確に把握し、収益計画や資本政策の基本方針を示し、収益力・資本効率等に関する指標を提示し、具体的な実行策を株主にわかりやすい言葉・論理で明確に説明すべきであるとしています。

また、「記述情報の開示に関する原則」(金融庁、2019年3月)では、経営上の目標の達成状況を判断するための客観的な指標等(KPI)には、ROE、ROICなどの財務上の指標のほか、非財務情報も含まれるとしています。

そして、KPIを設定している場合には、その内容として、目標の達成度合いを測定する指標、算出方法、なぜその指標を利用するのかについて説明することが考えられるとしています。

Ⅰ.企業価値評価モデルの類型

企業価値評価には、以下のようなモデルがあります。

1.乗数モデル

(1)PER:株価純利益倍率をもとに算出する方法

①株価÷EPS(一株当たり純利益)=PERの業界平均

②当社EPS×業界平均PER=1株当たり株式価値

(2)PBR:株価自己資本倍率をもとに算出する方法

①株価÷BPS(一株当たり純資産)=PBRの業界平均

②当社BPS×業界平均PBR=1株当たり株式価値

2.割引現在価値モデル

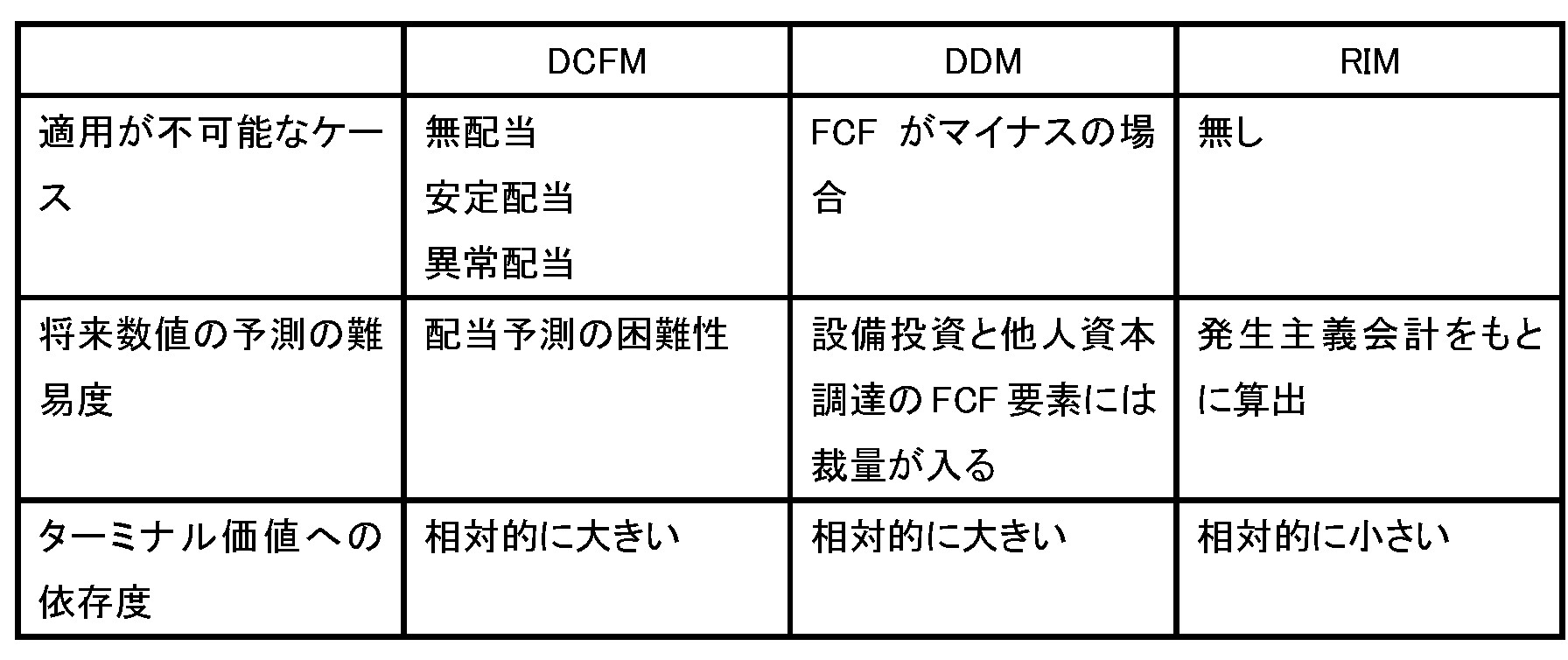

(1)割引キャッシュフロー・モデル(DCFM: Discounted Cash Flow Model)をもとに算出する方法

DCFM:事業投資の価値=将来キャッシュフローの割引現在価値の合計

事業投資の価値(DCFM)+金融投資の時価-有利子負債の価値=自己資本の価値(株式価値)

(2)配当割引モデル(DDM: Discounted Dividend Model)

将来の配当を予測し、自己資本コストで将来配当予測額を割り引いて将来の配当の割引現在価値の合計を算出する方法

(3)残余利益モデル(RIM:Residual Income Model)

①株式価値が、期末の自己資本簿価と将来の残余利益の割引現在価値の合計に等しいとするモデル。

②残余利益とは、期首の自己資本を所定の割引率で運用した場合に得られるであろう正常利益を登記の実績利益が上回る部分をいう。

③算定式

株式価値0=自己資本0+(純利益1-(自己資本コスト×自己資本0))÷(1+自己資本コスト)

+(純利益2-(自己資本コスト×自己資本1))÷(1+自己資本コスト)2+・・・・

(上記式を展開)

株式価値0=((ROE1-自己資本コスト)×自己資本0)÷(1+自己資本コスト)

+((ROE2-自己資本コスト)×自己資本1)÷(1+自己資本コスト)2+・・・・

(4)割引現在価値モデルの比較

Ⅱ.企業価値評価におけるKPIの種類

企業価値評価における重要な要素で収益性尺度となるものには、以下のものがあります。

1.ROE(Return on Equity):自己資本純利益倍率

(1)計算式

ROE=親会社株主に帰属する当期純利益÷自己資本(*1)

*1: 自己資本=株主資本+その他の包括利益累計額(*2)

*2: その他の包括利益累計額:その他有価証券評価差額金等

(展開)

ROE(純利益÷自己資本)=売上高純利益率(純利益÷売上高)×総資本回転率(売上高÷総資本)×財務レバレッジ(総資本÷自己資本)

(2)長所・短所

① 長所

株式価値評価モデル(RIM)に明示的に組み込まれているので、株価との関連性が明確

② 短所

自己資本の調整で操作可能

2.ROA(Return on Asset):総資本事業利益率

(1)計算式

ROA=事業利益(*1)÷総資本

*1: 事業利益=営業利益+持分法利益+金融収益(*2)

*2: 金融収益=受取利息配当金+有価証券運用損益

(2)長所・短所

①長所

ROEと比べて操作されにくい

②短所

・企業価値評価モデルに組み込まれていない

・WACCとの比較がしづらい

・運転資金による効果が反映されない

3.ROIC (Return on Invested Capital):投下資本税引後営業利益率

(1)計算式

ROIC=税引後営業利益(*1)÷投下資本(*2)

*1: 税引後営業利益:債権者と株主の期待リターンの支払い原資となるので支払利息控除前かつ税引後の利益となる

*2: 投下資本=有利子負債+自己資本

(展開)

ROIC(税引後営業利益÷投下資本)=売上高税引後営業利益率(税引後営業利益÷売上高)×投下資本回転率(売上高÷投下資本)

(2)長所・短所

①長所

・資本調整しても利益率は変わらない

・運転資金の効果が反映される

・WACCとの比較が可能

②短所

・理論モデルに組み込まれていない

・自己資本価値算定にはWACCの計算が必要

Ⅲ.株式価値評価のKPIと資本コスト

1.資本コスト

資本には、自己資本と他人資本があります。自己資本には自己資本コスト、他人資本には有利子負債利子率がコストになります。

(1)自己資本コスト

自己資本コストの算定には、資本資産価格形成モデル(CAPM:Capital Asset Pricing Model)が使われることが多いようです。

自己資本コスト(期待リターン)=リスク負担に対する報酬+消費の延期に対する報酬

=無リスク利子率2.5%(10年物国債利率過去31年平均+リスクプレミアム4.5%(過去30年平均)×β値(*1)

*1: β値=過去2年間の個社の週次投資収益率を縦軸、市場全体の週次投資収益率を横軸として、最小二乗法を適用した時の傾き

(2)有利子負債利子率

有利子負債利子率=(支払利息×(1-法定実効税率)+非支配株主に帰属する当期純利益)÷有利子負債の期中平均残高

有利子負債=負債+非支配株主持ち分

(3)加重平均資本コスト(WACC: weight average cost of capital)

自己資本コストと有利子負債利子率を有利子負債と自己資本の期末残高で加重平均したものになります。

自己資本の残高は、時価ベースです。

2.ROEと自己資本コスト

(1)ROEが高いほど、他の条件が一定とすると株式価値が高くなります。

(2)株式価値を高めるためには、現在のROEではなく、将来のROEを高める必要があります。

(3)ROEのベンチマークは、自己資本コストとなります。

ROE>自己資本コストの場合、「株式価値>自己資本」となり価値が生み出されていることになります。

ROE<自己資本コストの場合は、反対に、価値が棄損していることになります。

3.ROICと加重平均資本コスト

ROICと加重平均資本コストの関係は、ROEと自己資本コストの関係と同様です。

ROIC>加重平均資本コストの場合、「事業価値>投下資本」となり価値が生み出されていることになります。

Ⅳ まとめ

企業価値評価を行う上で、以下の留意点があります。

(1)企業価値を見る場合には、売上高や純利益などの量的側面だけでなく、資本の効率性にも着目する必要があります。

(2)資本の効率性を見る観点では、株式価値との関連性が明確なROEと投資の管理としてのROICが有益です。

(3)ROEとROICのベンチマークは、「自己資本コスト」と「加重平均資本コスト」になります。

(4)投資の意思決定、事業部門の業績評価、事業からの撤退決定には、首尾一貫した基準を採用する必要があります。

例:ROIC-WACC等

(4)企業価値評価にとって重要なことは、将来の純利益等の見積もりになります。

したがって、将来の純利益に影響を与えうる項目については、徹底した分析を行う必要があります。

![]()