法人税法の考え方

法人がその役員に対して支給する給与(注)のうち次に掲げる給与のいずれにも該当しないものの額は、その法人の各事業年度の所得の金額の計算上、損金の額に算入しないこととされています。

(注) 次の給与を除きます。

イ 退職給与

ロ 旧法第54条の2第1項新株予約権を対価とする費用の帰属事業年度の特例等に規定する新株予約権による給与

ハ イ及びロ以外のもので使用人としての職務を有する役員に対して支給するその職務に対する給与

ニ 法人が、事実を隠蔽し、又は仮装して経理をすることによりその役員に対して支給する給与

会社法で、役員報酬と役員賞与が業務執行の対価として一本化されましたので、税法でも役員賞与で一定の要件を満たすものは損金算入が認められ、また、一定の業績連動役員給与も損金算入が認められることになりました。

法人税法における役員とは、会社法上の役員である取締役、執行役、監査役等と税法独自の役員とがあります。

税法独自の役員であるかどうかを判定するには、肩書と所有割合がキーになります。

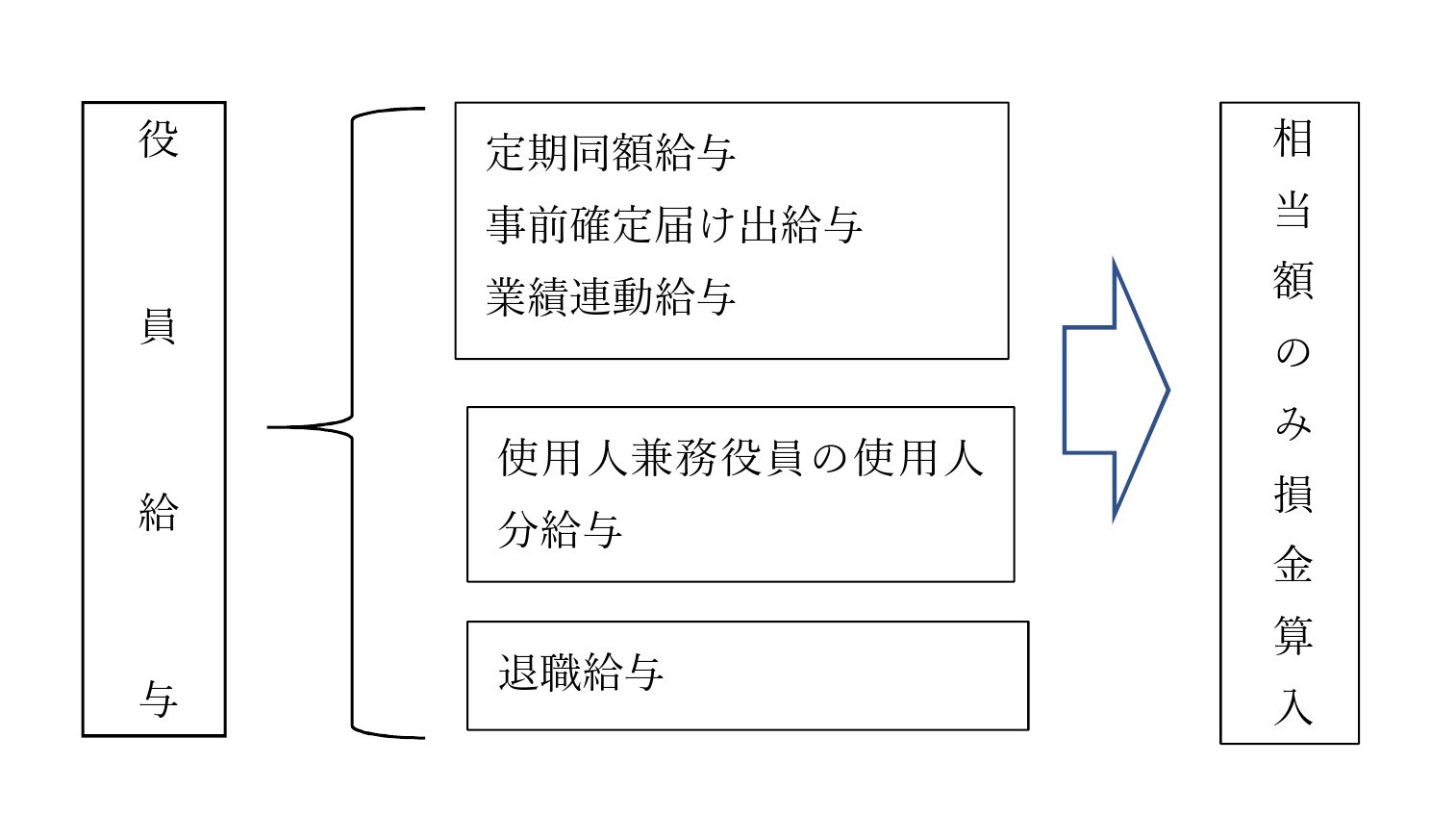

役員給与の体系

損金算入が認められる役員給与

定期同額給与

その支給時期が1月以下の一定期間ごとである給与(以下「定期給与」 といいます。) でその事業年度の各支給時期における支給額が同額であるものその他これに準ずる一定の給与 (以下 「定期同

額給与」 といいます。) をいいます。

事前確定届出給与

役員の職務につき、所定の時期に確定額を支給する旨の定めに基づいて支給する給与のうち、一定期間内にその内容を記載した届出書を納税地の所轄税務署長に届出た給与をいい、定期同額給与及び利益連動給与を除きます。

なお、一定の要件を満たす法人税法に規定する特定譲渡制限付き株式または特定新株引受権による給付は、届け出不要です。

業績連動給与

同族会社に該当しない法人が、その業務を執行する一定の役員に対して支給する業績連動指標を基礎に算定される給与で、一定の要件を満たすものです。

範囲

業績連動給与は、金銭だけでなく、適格株式、適格新株予約権も対象です。

算定指標

利益の状況を示す指標、株式の市場価格の状況を示す指標、売上高の状況を示す指標を用いることができます。各指標は、自社の有価証券報告書に記載されるものに限られます。

法人税法施行令にその定めがあります。

(算定指標の例示)

利益指標:

1.営業利益、経常利益、当期純利益

2. EBITDA(利払い・税引き・減価償却前当期利益)

3.EPS、売上高営業利益率

4.当期純利益(前期比)、営業利益率(当期他社比)

5.ROCE(使用資本利益率)、ROIC(投下資本利益率)

市場価格:

1.所定の時期の市場価格またはその平均値

2.株価増減額、騰落率、TOPIX・日経平均株価等との対比

3.時価総額

4.株主総利回り

5.上記の組み合わせ

売上高:利益指標、市場価格と同時に用いることが要件。

1.セグメント売上高

2.酒税抜き売上高

3.増減額、騰落率、計画比

損金算入要件

1.算定方法が指標に基づく客観的なものであること

2.金銭の場合は確定額、株式または新株予約権の場合は、各定数を限度とすること

3.他の業務執行役員と同様の算定方法を用いること

4.算定方法を有価証券報告書等で開示していること

5.算定方法を適切な方法で決定していること

6.一定期間までに交付または交付される見込みであること

7.損金経理をしていること

使用人兼務役員の使用人分給与

使用人としての職務を有する役員に対して支給するその職務に対する給与をいいます。

退職給与

業績連動給与に該当しない退職給与は、損金算入可能です。

業績連動給与に該当する退職給与は、業績連動給与の損金算入の要件を満たす必要があります。

不相当に高額な部分の損金不算入

1.実質基準

役員に支給した給与の額がその役員の職務の内容、類似法人の支給の状況等に照らしてその役員の職務の対価として相当であると認められる金額を超える部分の金額

2.形式基準

役員に支給した給与の合計額が、定款等で定められた支給限度額を超えている場合の支給限度額を超えている金額