『「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引き~(平成29年9月時点版) 経済産業省産業組織課』が出されました。

インセンティブ報酬導入の意義

株式報酬や業績連動報酬の導入が促進されることで経営者に中長期的な企業価値向上のインセンティブを与え、我が国企業の「稼ぐ力」向上につなげる

特に、株式報酬については、経営陣に株主目線での経営を促したり、中長期の業績向上インセンティブを与えるといった利点があり、その導入拡大は海外を含めた機関投資家の要望に応えるもの

役員報酬に対する政府方針

日本再興戦略(2015)日本再興戦略(2016)において、経営陣に中長期の企業価値創造を引き出すためのインセンティブとして、株式報酬・業績連動報酬の活用を進める方針や、取締役会の役割・運用方法、CEOの選解任・後継者計画やインセンティブ報酬の導入等に関する指針や具体的な事例集の策定が打ち出された

これまでの主な政策対応

会社法関連:役員に対する株式報酬について、法解釈を明確化し、株式報酬導入の手続きを整理した(コーポレート・ガバナンス・システムの在り方に関する研究会)

税法関連:平成28年度改正、平成29年度改正

実務指針:経営陣の指名・報酬の在り方を含め、実効的なガバナンス体制の構築・運用のためのガイドラインを策定した(コーポレート・ガバナンス・システムに関する実務指針)

法人税法の取り扱い

法人税法では、役員給与に関する規定があり、役員とは、取締役、執行役、監査役等で経営に従事しているもの等を言います。

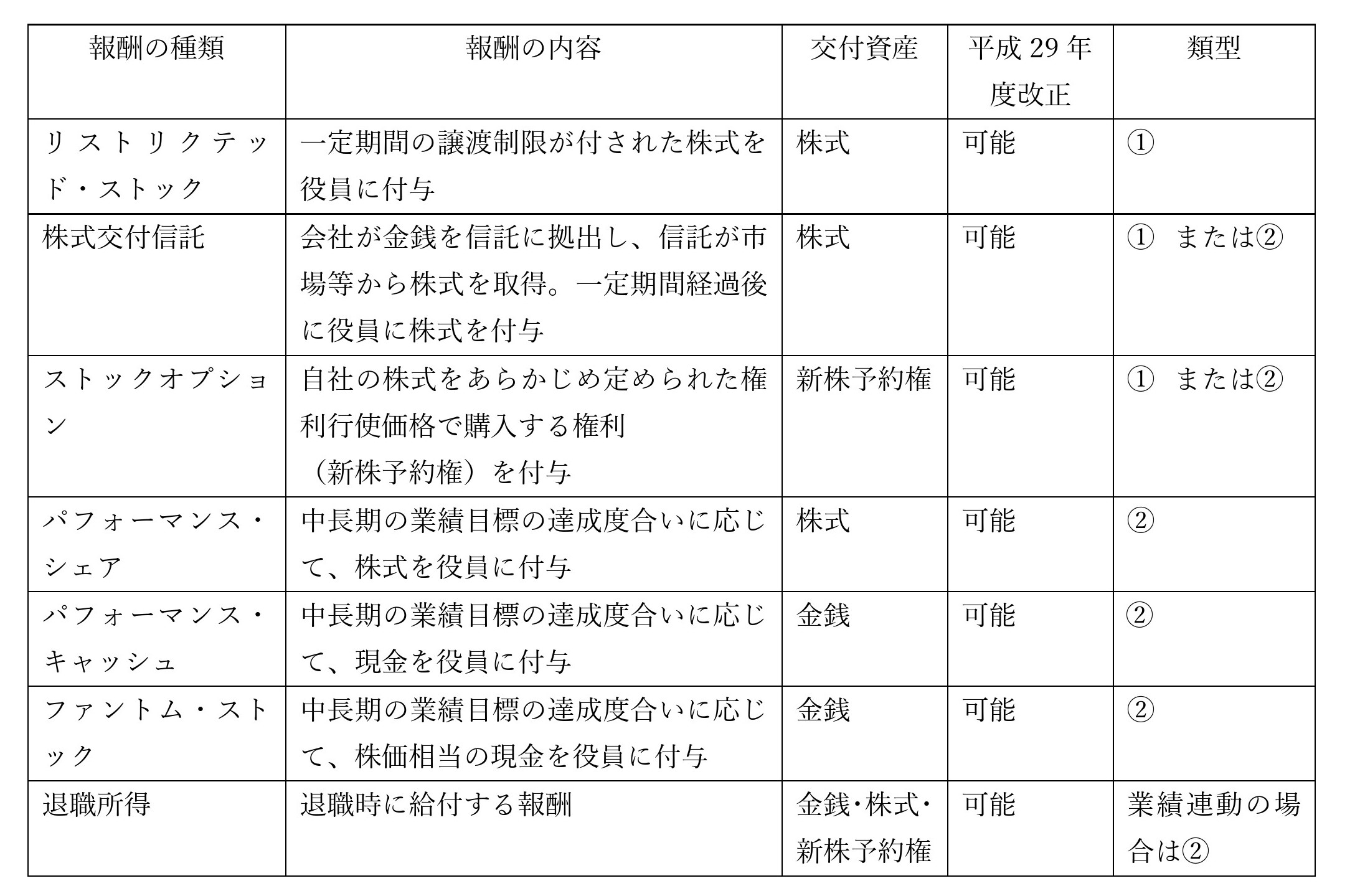

役員給与として損金算入可能なものは以下の3類型です。

1.定期同額給与:1か月以下の一定期間ごとに同額で支給するもの

2.事前確定届出給与:事前の届け出に従い、所定の時期に確定額を支給するもの

3.利益連動給与:利益に連動して支給する給与で、以下の要件を満たすもの

対象会社:同族会社に該当しない内国法人

算定指標:当該事業年度の利益の状況に関する指標を基礎としていること

算定方法:確定額を限度としているものであり、かつ、他の業務執行役員に対して支給する利益連動給与にかかる算定方法と同様のものであること

プロセス:社外者のみを構成員とする報酬諮問委員会への諮問を経た取締役会の決定や、監査役適正書面の提出等の手続きを経ていること及び算定方法が有価証券報告書により開示されていること

税法の取り扱いは、以下のようになっています。

【類 型】

①:一定の時期に確定した金額または数を交付する役員報酬。税務署への事前届け出が必要。

②:1年以上の期間の業績に連動した金銭、株式等を交付する役員報酬。報酬諮問委員会への諮問や有価証券報告書での開示等の手続きが必要。