2019年12月4日に「会社法の一部を改正する法律」(以下、改正法)が成立し、同月11日に公布されています。

従来、株式交換制度がありましたが、今回の改正ではM&Aに関する株式交付制度が創設されました。

1. 株式交付制度の概要

(1)株式交付制度の新設

改正法では、完全子会社とすることまでを企図していない場合であっても、株式会社が他の株式会社を子会社とする(議決権の50%超を取得する)ため、自社の株式を他の株式会社の株主に交付することができる株式交付制度を新たに設けました。

(2)株式交付制度の概要

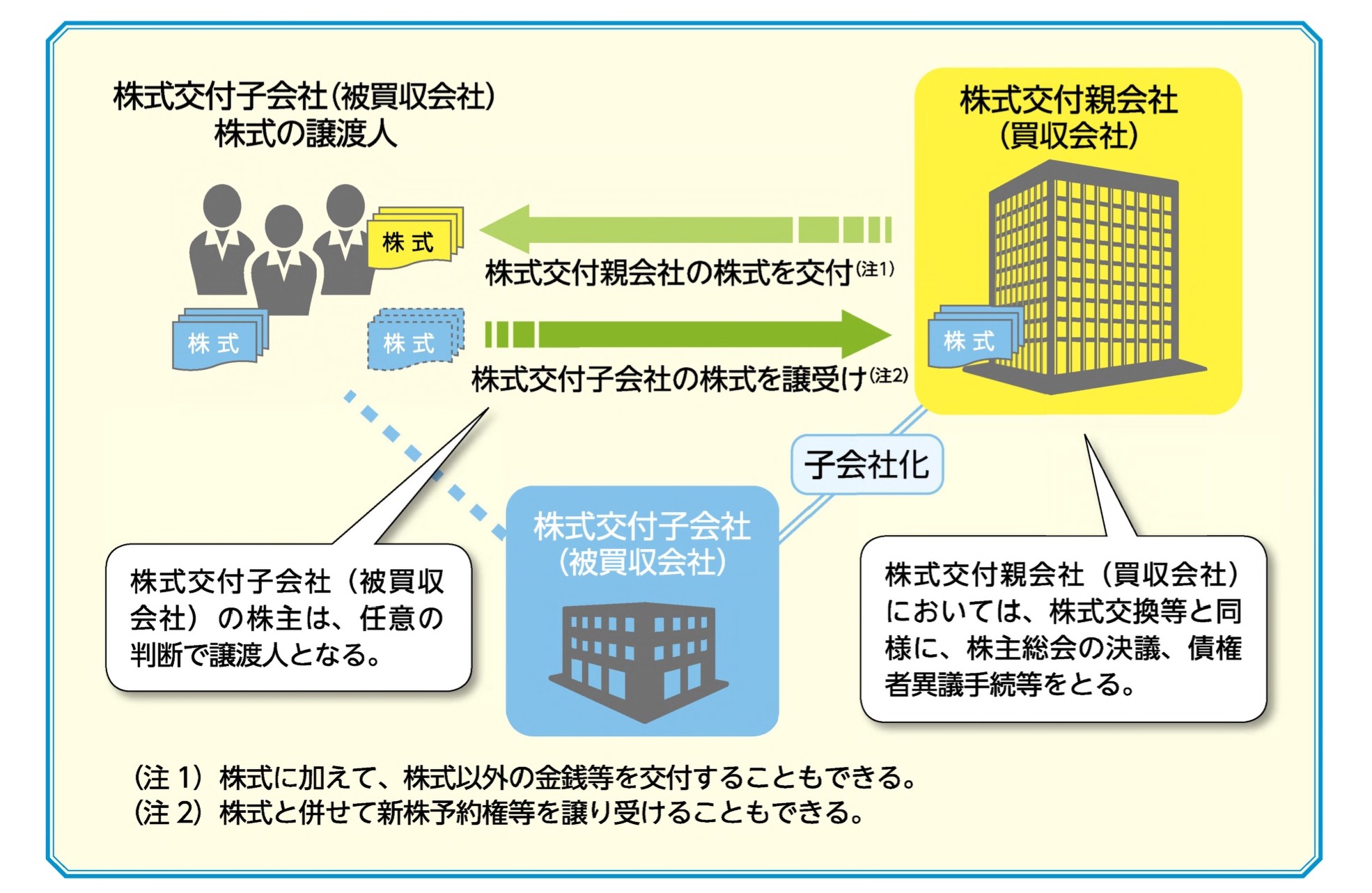

株式交付制度とは、他の(国内)株式会社を子会社化するために、対象会社(株式交付子会社)の株式を譲り受け、その譲渡人に対してその株式の対価として自社(株式交付親会社)の株式を交付する手続です。

既存の株式交換制度とは異なり、対象会社の株主のうち希望者のみからその株式を取得する点に特徴があります。

(3)株式交換制度の概要

① 株式会社(買収会社)が、その株式を対価として当該他の株式会社(被買収会社)を買収しようとする場合に、株式交換制度があります。

② 株式交換制度を用いる場合には、買収会社は被買収会社の発行済株式のすべてを取得することになります。

(4)株式交換制度の制約

① 買収会社が被買収会社を完全子会社とすることまでは企図していない場合には、株式交換制度を用いることができません。

② 自社の新株発行等と他の会社の株式の現物出資という構成をとる場合には、原則として検査役の調査が必要となります。

③ 手続が複雑でコストが掛かることから、実務上、株式を対価とするM&Aの手法を用いることが困難になっていると指摘されていました。

2.株式交付制度の主な手続き

(1)株式交付計画

株式交付親会社は、譲り受ける株式交付子会社の株式の数の下限、交付する株式交付親会社の株式の数又はその算定方法、効力発生日などを定めた株式交付計画を作成します。

(2)株主総会特別決議

株式交付親会社は、株式交付計画について株主総会の特別決議による承認が必要です。

ただし、一定の要件を満たす場合は、株式交換制度と同様に簡易手続があります。

(3)株式交付計画の内容の通知

株式交付親会社は、株式交付子会社の株式の譲渡しの申込みをしようとする者(株式交付子会社の株主)に対して、株式交付計画の内容などの通知が必要です。

(4)株主・債権者保護手続き

株式交付親会社の株主及び債権者保護のため、株式交付計画の内容の備置き・閲覧等、反対株主の株式買取請求、債権者異議手続などが設けられます。

(5)株式の給付

効力発生日に、申込みをした株式交付子会社株主は、割り当てられた株式交付親会社株式の株主となり、株式交付親会社は、株式交付子会社株式の給付を受け、これを取得します。

3.株式交付制度のイメージは下記のとおりです。

法務省「会社法の一部を改正する法律の概要」より抜粋

4. 実務上の留意点

(1)対象会社

株式交付子会社は、日本の会社法上の株式会社に限られ、外国会社は対象外とされています。

(2)有償譲渡

株式交換制度の場合は、株式交換完全親会社が株式交換完全子会社の全ての株式を当然に取得しますが、株式交付制度は、株式交換制度とは異なり、株式の有償の譲渡とされています。

(3)公開買付規制

株式交付子会社が上場会社である場合には、株式交付親会社は、株式交付を行なうに当たり、別途、公開買付規制に該当する場合があるとされる点に留意する必要があります。

(4)利用されることが予想される会社

(3)の点から、株式交付制度は、主として国内の非上場会社を対象会社とするM&Aにおいて利用される余地が大きいことが想定されています。

5. 企業結合における会計処理

(1)企業結合の分類

株式交付制度は、対象会社の議決権の50%超を取得することにより、当該対象会社が子会社となる場合を前提とするため、企業結合の分類としては、グループ外の企業結合である「取得」に該当すると思われます。

(2)会計処理

取得に該当するため、株式交付親会社の連結財務諸表上の会計処理としては、以下が考えられます。

①株式交付子会社の資産及び負債を時価評価します。

②時価純資産(受け入れた資産と引き受けた負債の差額)のうち株式交付親会社に帰属する部分と交付した株式の時価(支払った対価)との差を「のれん」(又は「負ののれん」)とします。

6. 適用日

令和3年(2021年)3月1日からの施行になります。