日本公認会計士協会は、「監査品質の指標(AQI)に関する研究報告」(以下、「本研究報告」)を 2018年11月21日付けで公表しました。

AQIは、間接的ではあるものの監査品質に関連する定量的情報であり、監査品質の向上に向けた取組について、上場会社の監査を担う監査事務所が外部に公表する場合や監査チームが被監査会社の監査役等に説明する場合に利用することを想定しているものです。

本研究報告は、AQIの選定及び利用にあたって参考となるように、海外における取組状況も踏まえ、AQIの項目例とともにAQIの性質や限界などの留意点をとりまとめています。

AQIの適切な利用により、監査品質の向上に向けた取組状況について外部の利害関係者の理解を深め、建設的な対話に資することを意図しています。

1.適用範囲

上場会社の監査を担う監査事務所が、監査本質の向上に向けた取り組みについて外部の公表する場合や監査チームの被監査会社の監査役もしくは監査役会、監査当委員会、監査委員会(以下、「監査役等」)の説明する場合に監査品質の指標として用いる項目及びそれを用いる際に参考となる情報を取りまとめたものです。

監査品質を直接的に測定することは困難ですが、間接的ではあるものの監査品質に関連する定量情報をAQIとして示すことにより、監査品質の向上に向けた取り組み状況に関する説明に具体性が付与されることを想定しています。

2.AQIの項目の考察

(1)AQIの性質と利用方法

①監査品質とAQIの関係

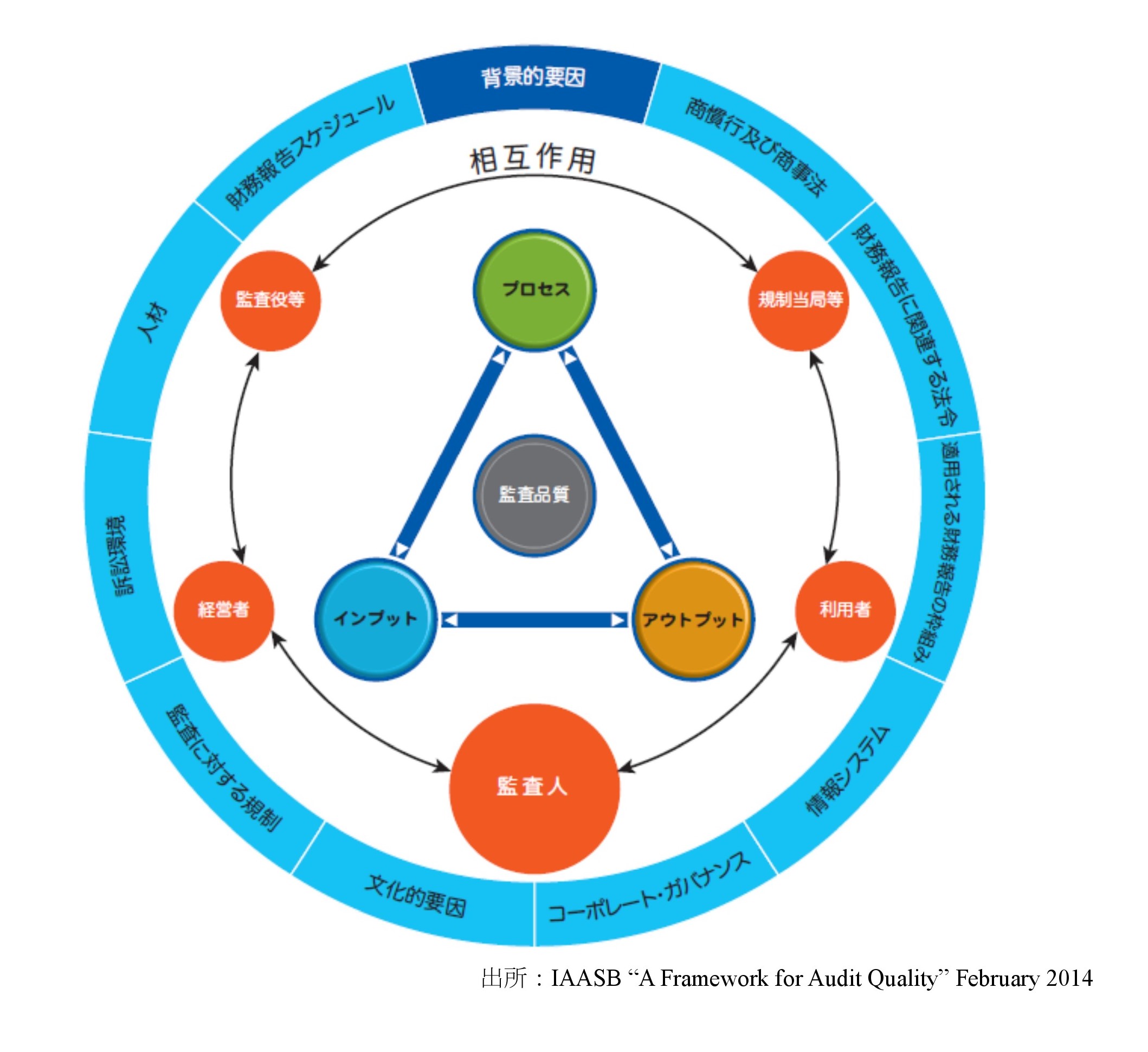

監査品質に影響を及ぼす様々な要因を監査プロセスへのインプット、プロセス、アウトプットに分類し、更にそれらを監査業務レベル、監査事務所レベル及び国レベルに分けて体系化しています。

また、監査は財務報告制度の重要ではあるが一つの要素であるため、財務報告に関連する背景的要因や利害関係者の相互作用により影響を受けることが説明されています。

下の図は、監査品質の枠組みを説明したものです。

ア)AQI項目の選定

監査品質を直接測定することは困難であるため、その代替として、監査品質に影響を与えると想定される余韻を選択して定量的に示したものがAQIです。

AQIは、それぞれの監査事務所によって異なるものなので、個々の状況に応じて、監査品質向上のための取組の全体像をバランスよく示す適切な組み合わせとする必要があります。

イ)AQIの利用により期待される効果と限界

監査品質に関しての定性的記述だけでは、具体性や比較可能性に乏しいものとなるので、AQIを併せて示すことで、利用者が取り組みの成果を理解するうえで通用であるとしています。

ただし、数値情報だけが独り歩きをしないように、定性的な説明を十分に行うとともに、AQIの意味が適切に理解されるよう工夫することが必要になります。

ウ)AQIの開示方法

監査事務所レベルのAQIについては、監査事務所が作成する監査品質に関する報告書等に含めて公表することを想定しています。

監査業務レベルのAQIについては、被監査会社の監査役等に報告することを想定しています。

②本研究報告におけるAQIの項目

海外の各団体が取り上げているAQIの中から、3団体以上が共通して選択しているAQIを基礎として、我が国の監査法人コーポレートガバナンス・コードの策定過程における議論や我が国及び海外の大手監査法人が開示しているAQIを勘案して、AQIの候補となる項目を示しています。

(2)監査事務所レベルAQIの項目

①監査事務所の状況

監査事務所の職位ごとの人員構成

監査に従事するパートナー・マネージャーとスタッフとの比率

品質管理業務の人員数

監査業務に従事する常勤の社員及び専門職員の年間の作業負荷の状況

監査事務所内の監査品質に関する意識調査

退職率

②人材投資(教育・研修)

研修時間

履修した研修に関するアンケート調査結果

人材交流

③監査の結果

外部機関による検査等

監査時事務所における内部検証

独立性に関する検査

規制当局等による処分

(3)監査業務レベルのAQIの項目

①監査チームの状況

監査チームの総監査時間及び上位者の関与時間

監査チームメンバーの構成と経験

②監査の結果

外部機関による検査等

内部検証

独立性に関する検査

内部統制の不備等の報告