借地権が出てくる法律には、民法、借地借家法、法人税法、所得税法、相続税法があります。

借地借家法は、民法の特別法ですので、まず、借地借家法をみてみましょう。

借地借家法第2条

(定義)

第2条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 借地権 建物の所有を目的とする地上権又は土地の賃借権をいう。

二 借地権者 借地権を有する者をいう。

三 借地権設定者 借地権者に対して借地権を設定している者をいう。

(以下省略)

なお、借地借家法は改正されており、平成4年8月1日以前の契約は旧借地借家法が適用されます。

次に、法人税法です。

「地上権または土地の賃借権」と規定し、土地の使用目的を制限していません。

所得税法ではどうでしょうか。

「建物もしくは構築物の所有を目的とする地上権もしくは賃借権」と規定しています。

相続税法ではどうでしょうか。

「建物の所有を目的とする地上権または土地の賃借権」としています。

法人税法上の借地権の範囲が最も広く、次が、所得税法上の範囲、借地借家法と相続税法上の借地権は、同じとなります。

借地権に関する税務の用語

借地権に関する税務用語について説明します。

1.借地権

これは、前述の通り、税法によって範囲が異なります。

2.権利金

土地を賃借する際に、借地人が、地主に対して支払う金額。通常、契約が終了しても賃借人に返還されません。

借地権設定の対価や地代の前払いの性格があるとされています。

権利金の授受の慣行がある地域で、権利金の授受が無かった場合には、課税関係が発生します。

3.土地の無償返還の届出書

土地の無償返還の届出書とは、土地の返還時に借地人が無償で土地を地主に返還することを約した書類です。賃借人と地主の連名で税務署に届け出ます。

この書類により、権利金の授受のなかった借地権についての課税関係を回避できます。

4.相当の地代

相当の地代とは、土地の更地価額(時価)の年8%(現在は、6%)相当額の地代をいいます。

地主が自己利用している場合と同様の収益があるなら借地権設定による損失は発生していないと考えます。

相当に地代を収受している場合には、権利金の授受のなかった借地権についての課税関係を回避できます。

5.相当の地代の改訂方法に関する届出書

地代の改訂方法について記載する届出書で、地代土地の時価に応じて見直す方法と地代を据え置く方法を選択できます。

6.通常の地代

借地権が設定されている場合の、一般的な地代をいいます。

課税上弊害がないかぎり、底地の相続税評価額の過去3年間の平均額の年6%の金額とすることが出来ます。

7.自然発生借地権

借地権設定時に相当の地代を設定し、その後の地代の改訂について据え置く方法を選択した場合、土地の値上がりにより借地人に帰属していく借地権を自然発生借地権といいます。

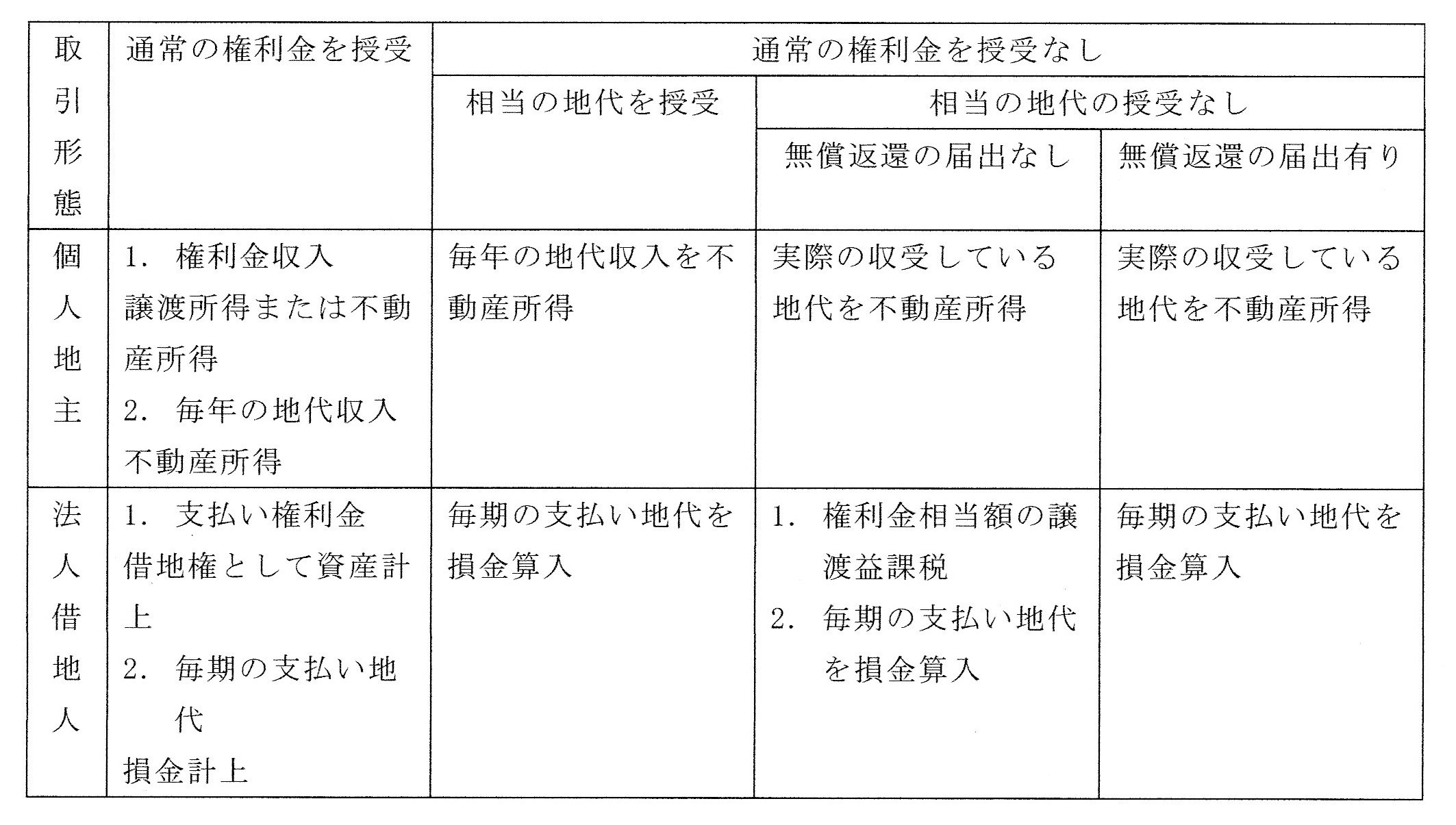

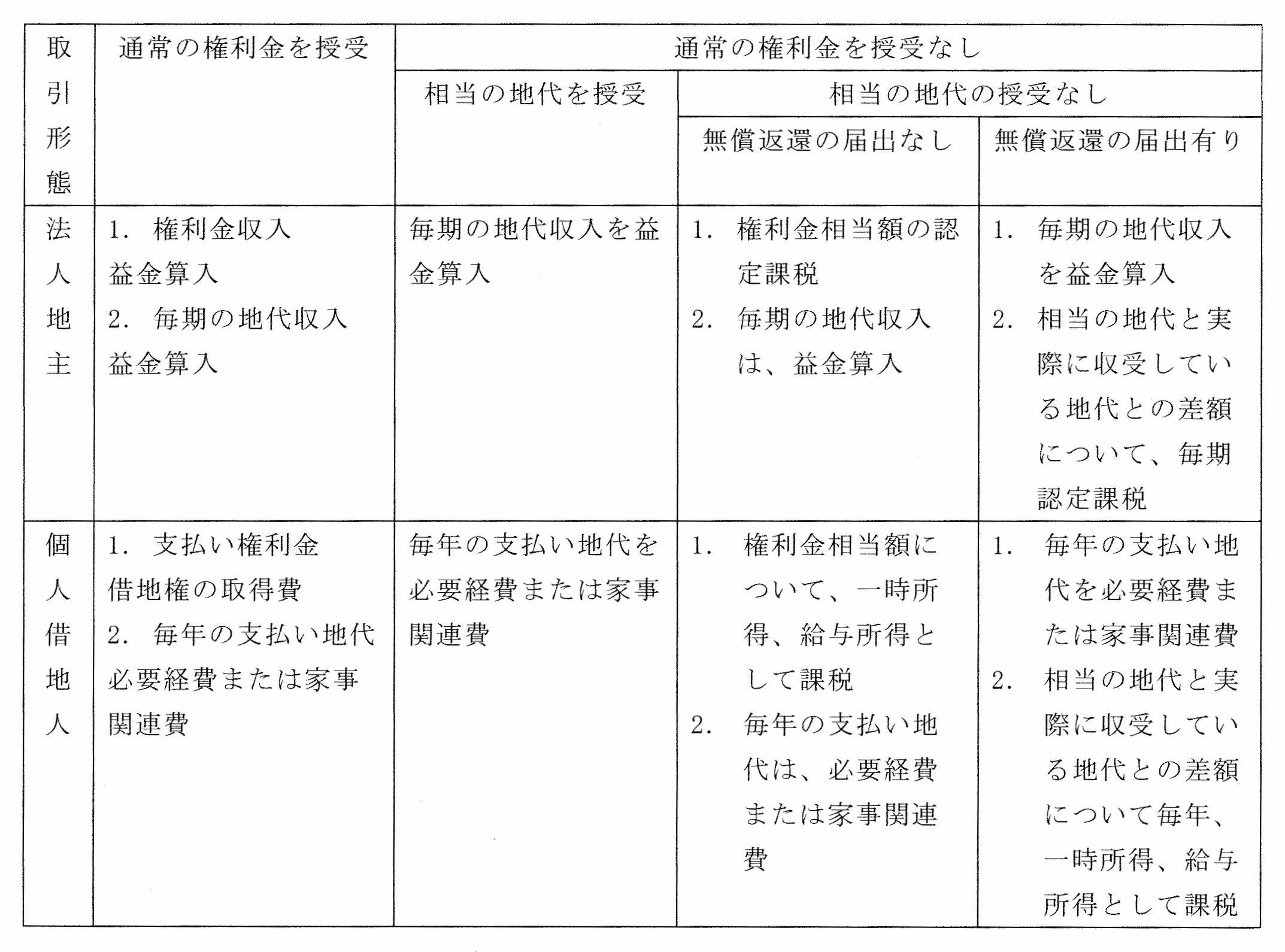

借地権に関する課税関係

個人と法人の借地権に関する課税関係をまとめてみます。

法人地主・個人借地人

個人地主・法人借地人