「気候関連財務情報開示に関するガイダンス~TCFDガイダンス 2.0(以下、「ガイダンス」)」がTCFDコンソーシアムより2020年7月に公表されました。

「戦略」に関する開示についての記載を見てみましょう。

Ⅰ.TCFD提言

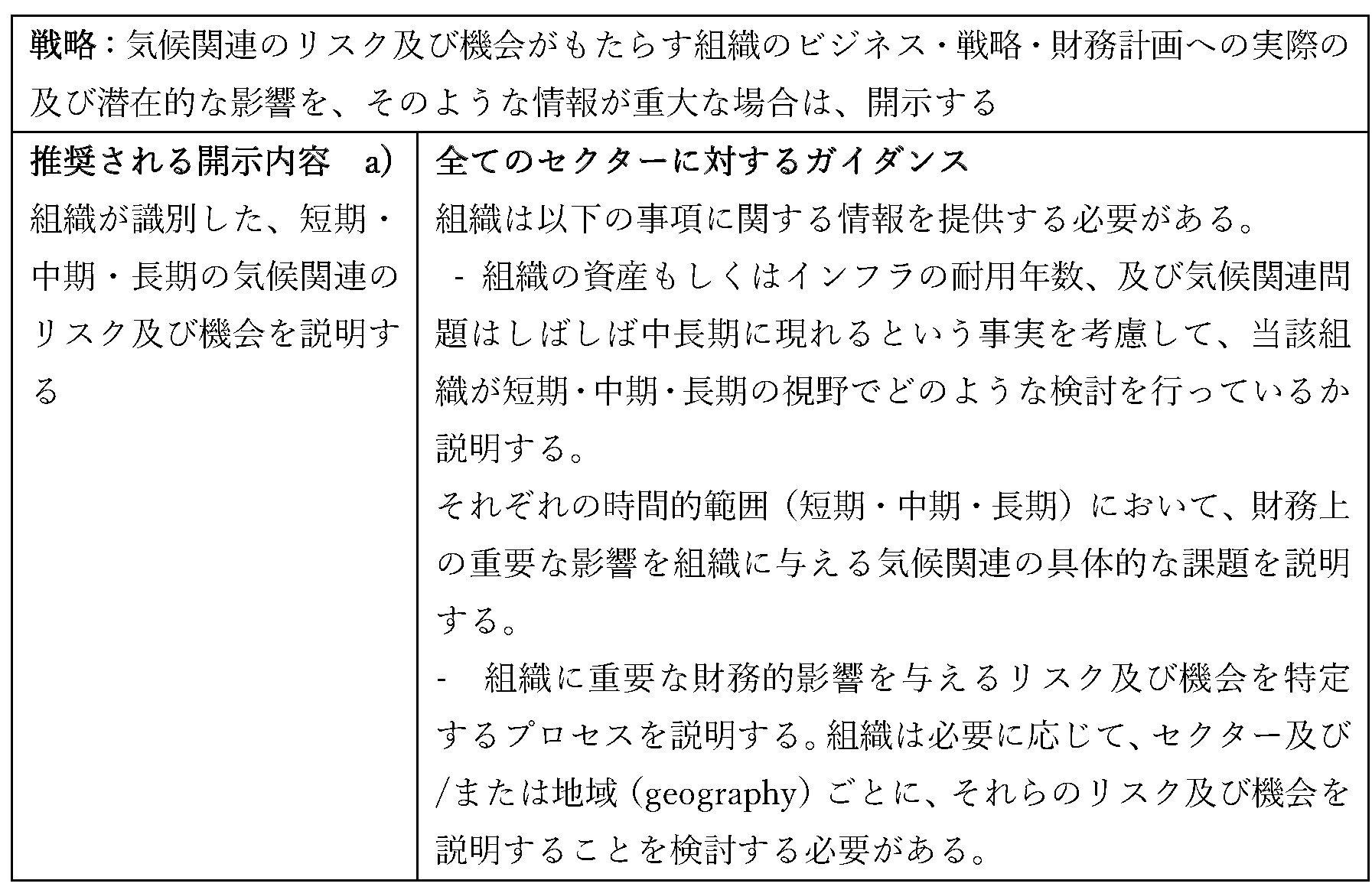

TCFD 提言では「戦略」に関する開示については、以下のとおり推奨しています。

『最終報告書 気候関連財務情報開示タスクフォースによる提言』(2017年6月)(訳 株式会社グリーン・パシフィック)より抜粋

Ⅱ.戦略a)、b)、c)の関係

上記のガイダンスにおける a)、b)、c)の 3つのカテゴリーの関係については、以下のとおりと解されます。

まず、a) と b) との関係については、a) で(シナリオ分析を行うか否かにかかわらず)短期、中期、長期のリスクと機会を特定し、b) でそのリスクと機会に基づき気候関連問題の事業、戦略、財務計画への影響を説明することを求めています。

また、c) については、ここでの「シナリオ分析」にはa)、b)の要素も含まれますので、c) を行えばa)、b) も満たされることになります。

1.a)の解説

(1)参考文献

具体的な短期・中期・長期の考え方については、TCFD 提言の「E. 重要な検討事項とさらなる作業が必要な分野」の「8.短期・中期・長期の時間枠」の記載が参考となります。

- 短期・中期・長期の時間枠

タスクフォースの第 2 回コンサルテーションの中で、一部の組織がタスクフォースに対し、短期・中期・長期の具体的な幅を定義するよう求めた。組織に対する気候関連の影響のタイミングは多様であるため、セクター全体で短期・中期・長期の時間枠を特定すると自らのビジネスに固有な気候関連のリスク及び機会に関する組織の検討を妨げてしまいかねないとタスクフォースは考えている。従って、タスクフォースは時間枠を特定せず、開示情報作成者に対して、自らの資産の寿命、直面する気候関連リスクの特徴、彼らが操業するセクターと地理的位置などにより独自の時間枠の規定の仕方を決めるよう奨励する。

気候関連問題の評価にあたり、組織はその評価を行う際に利用する時間枠に対して慎重であるべきである。多くの組織は操業・財務計画を1~2年の時間枠で、戦略・資本計画を2~5年の時間枠で実施しているが、気候関連リスクは組織に対してより長期間にわたり影響を与える可能性がある。したがって、組織にとっては、気候関連リスクを評価する際に適切な時間枠を検討することが重要である。

『最終報告書 気候関連財務情報開示タスクフォースによる提言』(2017年6月)(訳 株式会社グリーン・パシフィック)P.33 より抜粋

(2)時間枠について

上記提言の第2パラグラフにおいては、気候関連リスクは「より長期間にわたり影響を与える可能性がある」ため、「適切な時間枠を検討することが重要である」と述べられています。

「何が適切な時間枠であるか」については、影響を与えることが想定される気候関連リスク及び機会に依存します。

気候変動がもたらす物理的リスクへの対応や、低炭素技術のようなイノベーションの中には操業・財務計画や戦略・資本計画で想定する年数よりはるかに長い時間をかけて取組が進められるべきものが存在します。

また、IPCC の報告書において大幅な削減が想定され、また多くの国の長期計画の目標年次ともなっている等、長期的な気候変動対策のマイルストーンとして「2050年」という年次が注目されています。

このような長期的な時間枠の設定にあたって参照することが考えられる既存のレポートとして、移行リスクについては例えば IEA(国際エネルギー機関)等のシナリオの情報が、また物理的リスクについては、国際機関等が業種別・地域別の影響を考察したレポート等の情報が考えられます。

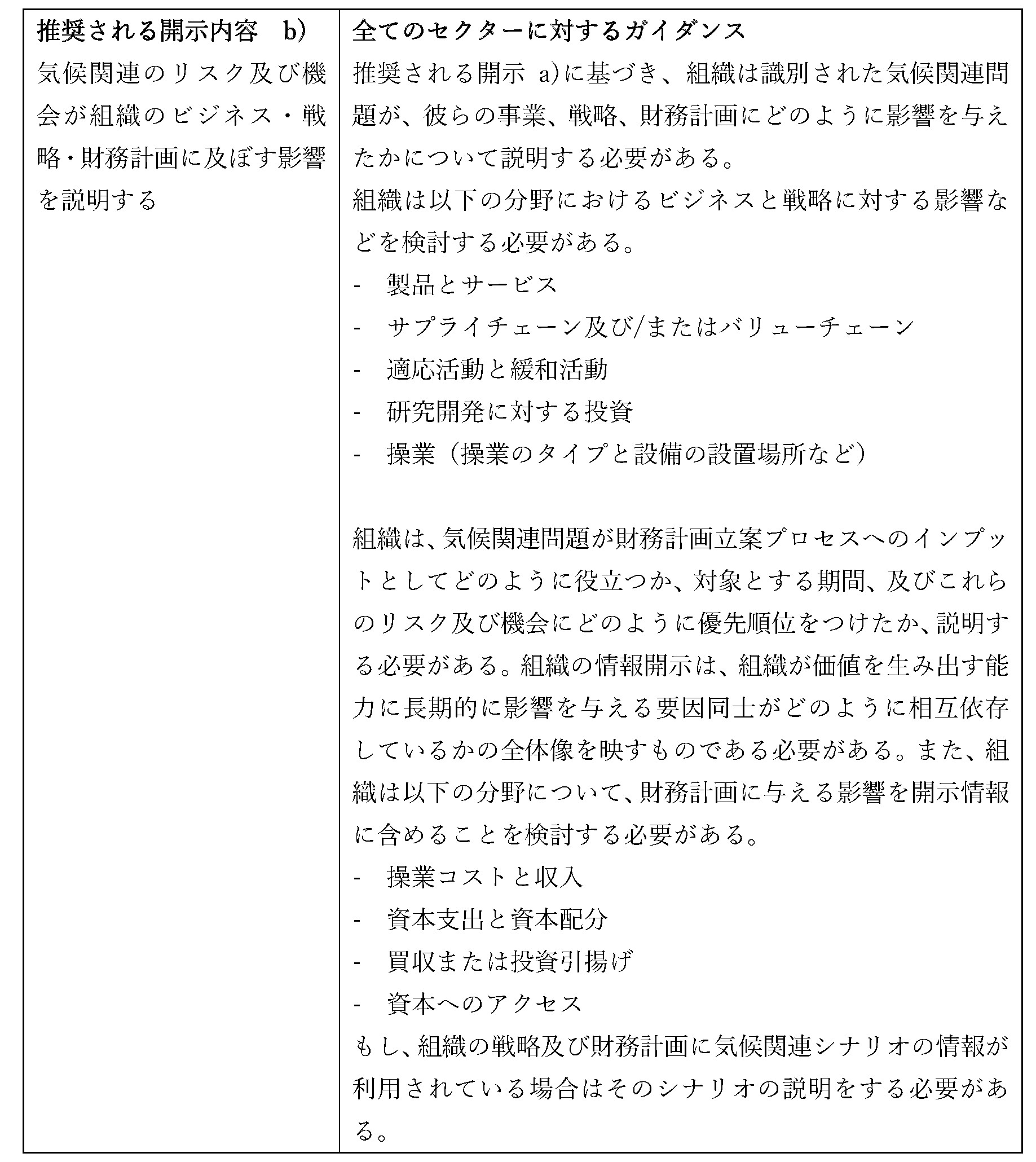

2.b)の解説

(1)「研究開発に対する投資」

上記のとおり、気候変動のリスク及び機会が組織のビジネスと戦略に対する影響が及ぶ分野としては、「製品とサービス」、「サプライチェーン及び/またはバリューチェーン」、「適応活動と緩和活動」「研究開発に対する投資」、「操業(操業のタイプと設備の設置場所など)」があげられています。

上記のうち「研究開発に対する投資」は、TCFD 研究会を通じて質問の多かった項目としています。

また、近年のガイダンスにおいて、気候関連情報としてリスクだけではなく機会が重要であることが示されています。

「グリーン投資ガイダンス」においては、事業会社が気候関連の機会を獲得するための重要な取組として研究開発を含むイノベーションを挙げ、イノベーションに対する投資家等の理解、評価の重要性について記載しています。

(2)「研究開発に対する投資」についての解説

① 開示の概要

研究開発については、なぜその研究開発が必要かを、自社が特定した将来のリスクや機会と関連づけて説明することが望まれます。

特に省エネルギーに向けた取組や排出されたCO2 の有効利用等、GHG 削減に大きく貢献する取組に関する研究開発を行う場合は積極的に記載することが望まれます。

② トランジション・ファイナンス

パリ協定の目標実現に向けた着実な移行(トランジション)に資する取組へのファイナンスに関する議論が国際的にも高まっています。

トランジション・ファイナンスにおいては事業実施主体が移行への取組に関する戦略等を説明することが重要となるため、この点において TCFD を通じた情報開示を活用することが可能であり、こうした資金を獲得する観点からも積極的な情報開示は有用となります。

③ 物理的リスク

物理的リスクへの対応の観点からは、異常気象等に対する事業継続性(サプライチェーンの維持、エネルギーの安定供給等)や水の安定調達、食糧の安定供給等に資する研究開発も重要となります。

④ 具体的な研究開発の説明

具体的な研究開発の説明に当たっては、研究開発費の総額のみならず、テーマ別の予算配分や、当該技術の実用化によるアウトカム(収益への貢献、CO2 削減量等)及び研究開発とアウトカムの関係性について説明することが望まれます。

これらについて開示することは企業における研究開発の意義を明らかにすることにつながり、結果として投資家は企業の長期戦略とイノベーションの取組の方向性について確認することが可能となります。

特に基礎研究開発については、その背景にある課題意識や当該研究開発が影響を及ぼす技術分野について説明することで、その意義を明確にすることが可能になると考えられます。

⑤ 情報発信

企業として気候変動関連のイノベーションに積極的に取り組んでいることを示すための方法として、政府や業界団体等によるイノベーション関連のイニシアティブに参画し、積極的な情報発信を行うことも有効となります。

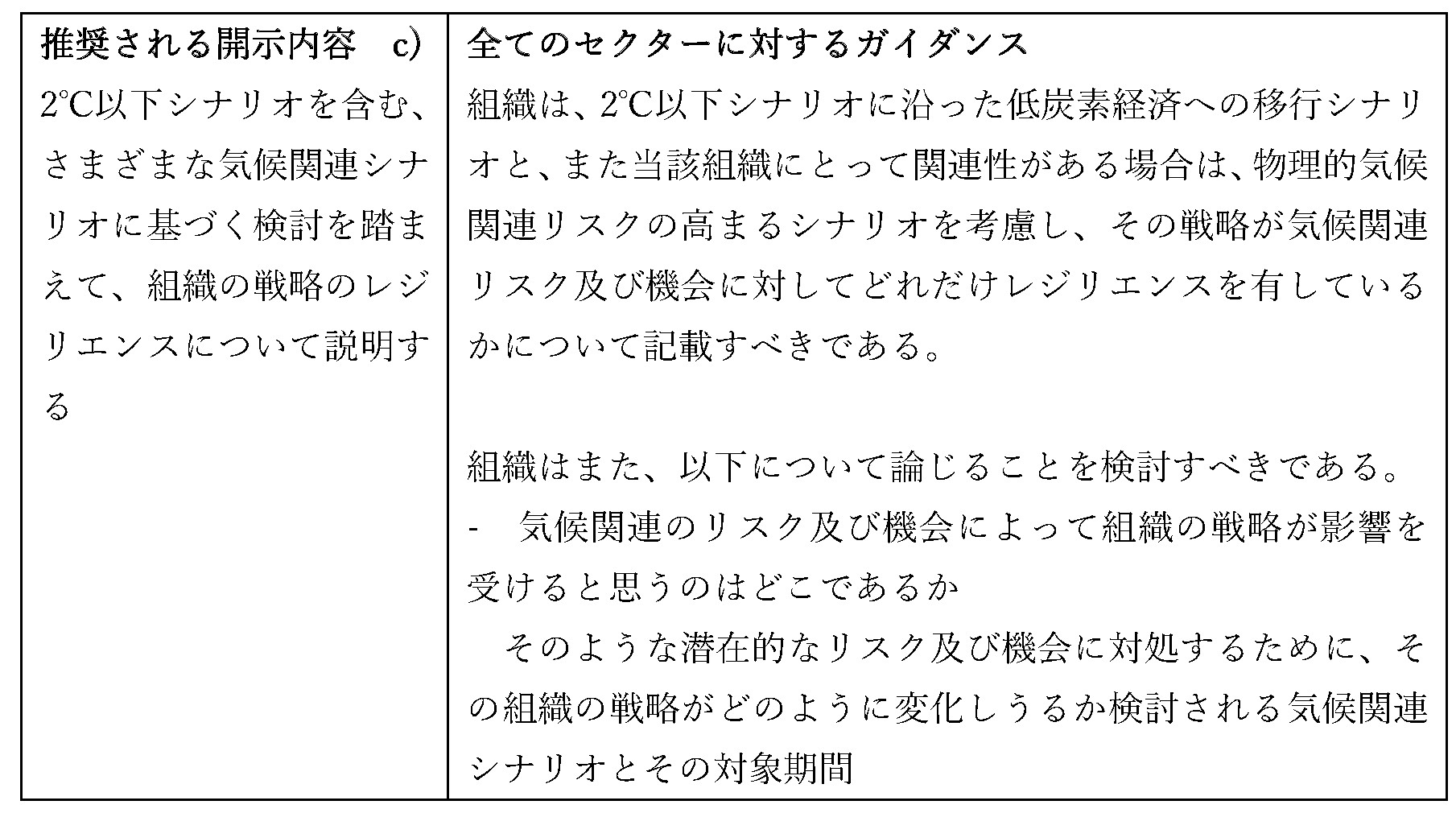

3.c)の解説~シナリオ分析の手順

具体的なシナリオ分析の手順に沿って(1)~(3)の順に説明を行っています。

(1)シナリオに基づく戦略の検討手法について

① シナリオの設定

(TCFD提言)

D.シナリオ分析及び気候関連問題

4.シナリオ分析の適用

タスクフォースは、シナリオ分析の複雑さや、それを実施するのにリソースが必要となるであろうことを認識しつつも、気候関連リスク及び機会の評価にシナリオ分析を用いることを組織に奨励する。シナリオ分析の使用を始めたばかりの組織には、時とともに進化し深みを増す定性的アプローチが適切であろう。シナリオ分析の実施により幅広い経験を有する組織は、データや定量モデル及び分析の活用が厳密でより洗練されたものになることは確実であろう。組織は既存の外部シナリオやモデル(第三者ベンダーが提供するものなど)を使うと決めてもよいし、独自に社内でモデリング能力を開発してもよい。どのアプローチを選ぶかは、組織のニーズ、リソース、能力によって決まる。

『最終報告書 気候関連財務情報開示タスクフォースによる提言』(2017年 6月)(訳 株式会社グリーン・パシフィック)P.24 より抜粋

② 解説

いずれの方法においても、単一のシナリオではなく複数のシナリオを想定することが、不確実な将来に対する企業のレジリエンスを示すことに繋がるため、重要となります。

また、シナリオ分析結果の解釈に当たっては、結論のみならず、そこに至る検討のプロセスについて投資家等が納得できるようなストーリーや論理性をもって開示することが投資家等の理解を深める上では重要となります。

(2)シナリオ分析に求められる定量性について

① TCFD提言では、シナリオ分析に求められる定量化について以下のように求めています。

(TCFD提言)

タスクフォースは、気候関連リスクに晒される全ての組織が、(1)その戦略・財務計画立案プロセスへの情報提供に役立てるようシナリオ分析を利用し、(2)実現性の高いさまざまな気候関連シナリオに対して組織の戦略がどのように強靭であるかについて、開示することを検討すべきであると考えている。タスクフォースは、多くの組織にとってシナリオ分析は概して定性的な実務である、あるいはそうなるであろうと認識している。しかし、移行リスクや物理的リスクに対する影響がより甚大となる組織は、さらに厳密な定性的シナリオ分析を、また適宜、組織の運営に悪影響を与える重要な決定要因と傾向について定量的なシナリオ分析を実施すべきである。

(中略)

シナリオ分析実施において初歩的ないし初期段階にある組織や、気候関連問題にあまり影響を受けない組織については、タスクフォースは、関連する気候変動シナリオの範囲において、組織の戦略や財務計画がどのように強靭であるかについて、定性的ないし方向感をもって開示するよう奨励する。このような情報は、起こり得るさまざまな将来の状況において、組織の先々の戦略や財務計画がどのくらい堅牢であるかを、投資家、貸付業者、保険会社、その他のステークホルダーが理解するのに役立つ。

『最終報告書 気候関連財務情報開示タスクフォースによる提言』(2017年6月)(訳 株式会社グリーン・パシフィック)P.23-24 より抜粋

② 解説

金融機関からは「精緻なシナリオ分析を求めているわけではなく、気候変動のリスク・機会についてどのように考え、経営しているかのチェックポイントとして見ている」とする意見が得られているとのことです。

そのため、シナリオ分析の開示にあたっては、前提条件やシナリオ選定の理由を説明することが重要になります。

なお、定性的なシナリオ分析を行う場合には、その影響度合いを絶対値ではなく大・中・小といった相対的な表現で説明することが考えられます。

(3)レジリエンスの表現方法について

① TCFD提言では、レジリエンスについて以下の記載を求めています。

(TCFD提言)

D.シナリオ分析及び気候関連問題

4.シナリオ分析の適用

(略)

図8 非金融組織のための開示における検討事項

気候関連問題の影響を大きく受ける組織は、シナリオ分析における以下のような重要な側面について、開示することを検討する必要がある。

(略)

4.組織の戦略の強靭さに関する情報(以下を含む:検討された多様なシナリオの下での戦略的パフォーマンスのインプリケーション、組織のバリューチェーンに対する潜在的な定量的・方向性的なインプリケーション、資本配分の決定、研究開発への重点、組織の運営業績及び/または財務ポジションに対する重大な財務的インプリケーション)

『最終報告書 気候関連財務情報開示タスクフォースによる提言』(2017年 6月)(訳 株式会社グリーン・パシフィック)P.24 より抜粋

② 解説

レジリエンスとは、シナリオ分析によって示唆された複数の未来に対して、自社が存続可能であることを示すものです。

レジリエンスの開示の例としては、中長期のリスク(移行リスクや物理的リスク)や機会を抽出し、それぞれに対する管理・取組状況等を記載する方法が考えられます。