「気候関連財務情報開示に関するガイダンス~TCFDガイダンス 2.0(以下、「ガイダンス」)」がTCFDコンソーシアムより2020年7月に公表されました。

「リスク管理」、「指標と目標」に関する開示についての記載を見てみましょう。

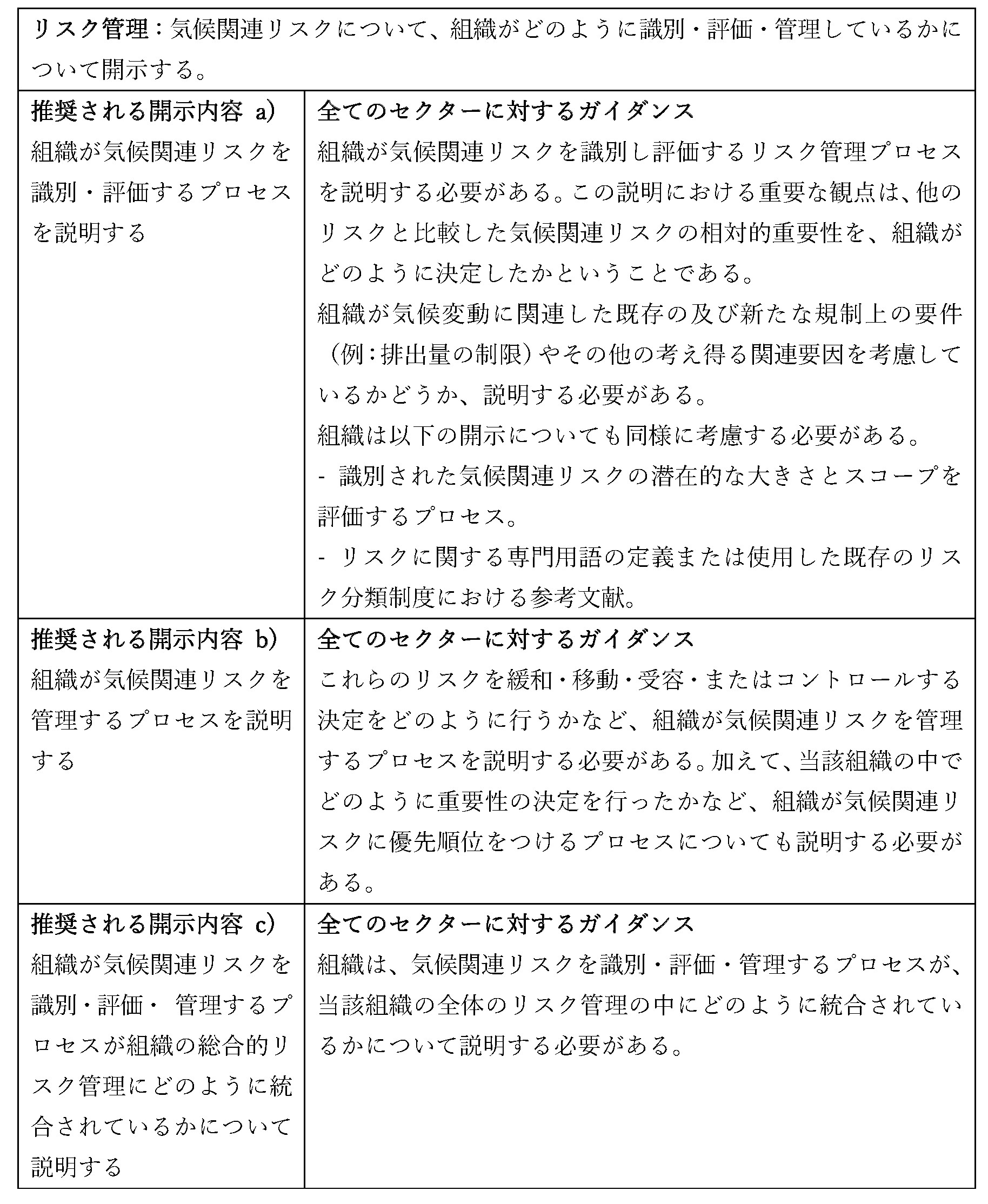

Ⅰ リスク管理

1.TCFD提言

TCFD提言では「リスク管理」について、以下のとおり推奨しています。

『最終報告書 気候関連財務情報開示タスクフォースによる提言』(2017年6月)(訳 株式会社グリーン・パシフィック)より抜粋

2.解説

(1)リスク管理

TCFD提言における「リスク管理」は、気候関連リスクの識別、評価、管理に関するプロセスに関する開示です。

(2)リスク管理の結果

「リスク管理」の結果として抽出されたリスクの財務インパクトは「戦略」で、また組織の経営におけるリスク管理の監督/実施体制は「ガバナンス」で開示される項目と整理されます。

(3)重要性・順位付け

気候関連リスクの相対的重要性の把握や優先順位付けの方法としては、マテリアリティ・マトリックスによる重要度の判定などを挙げています。

また、自社における気候関連リスクの管理プロセスを図や文章を用いて具体的に説明することも有効であるとしています。

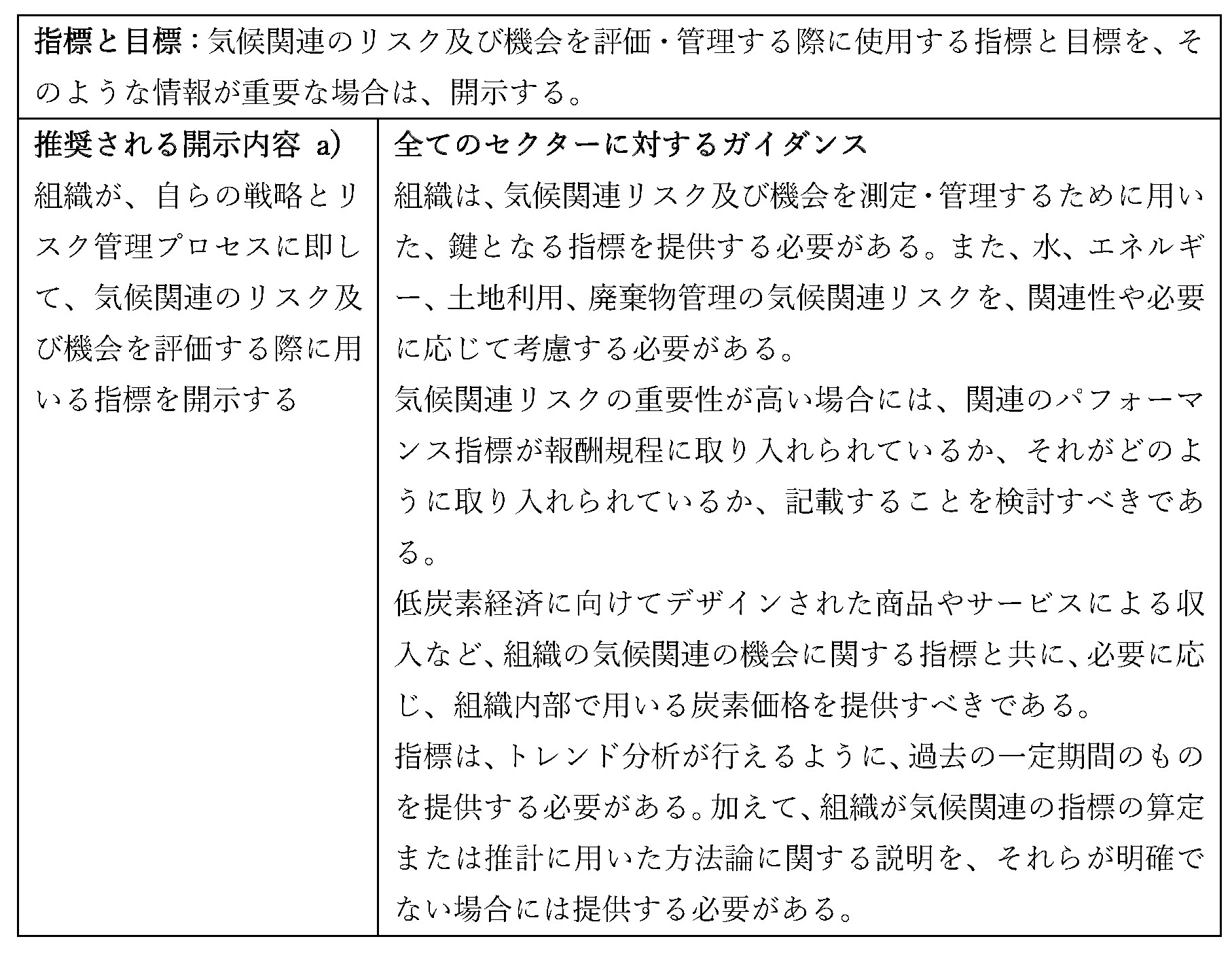

Ⅱ 指標と目標

1.TCFD提言

TCFD 提言では「指標と目標」について以下のとおり推奨しています。

『最終報告書 気候関連財務情報開示タスクフォースによる提言』 (2017年6月)(訳 株式会社グリーン・パシフィック)より抜粋

2.解説

(1)ストーリー性

指標と目標は、単に開示が推奨されている項目について開示するだけではなく、当該指標と目標がどのように企業としての価値創造に結びつくのか、また戦略に合致した指標であるかが分かるよう、ストーリー性を持たせて開示することが求められています。

(2)前提条件

その際、開示を行う企業は、指標の算出や目標の設定に用いた前提条件を明らかにすることで、投資家等に対してより効果的に情報を伝えることが可能となります。

また、指標の算出方法に変更が加えられた場合には、それについても開示することが望まれます。

(3)GHG排出量の開示

TCFD提言は、当てはまる場合は「Scope3」までのGHG 排出量の開示を求めていますが、「Scope3」排出量の算定にあたっては各企業において評価のバウンダリーが厳密には異なるため、企業間の単純比較はできないことに留意する必要があります。

また、TCFD 提言では、指標として例示されている項目の一つに、製品の全ライフサイクルを通じて回避されたGHG 排出量(avoided GHG emissions)についての記載があります。

企業単体のGHG排出量ではなく、製品やサービスの利用時におけるGHG排出削減量を開示することで、企業がそれらの製品・サービスを通じてどの程度世界全体のGHG削減に貢献したかを示すことが可能となります。

このようなバリューチェーン全体にわたる削減貢献量の評価・開示については、いくつかのガイダンスが作成されています。