「気候関連財務情報開示に関するガイダンス~TCFDガイダンス 2.0(以下、「ガイダンス」)」がTCFDコンソーシアムより2020年7月に公表されました。

1.ガイダンス作成の趣旨

(1)パリ協定が目指す目標を実現するため、大きなイノベーションを創出して社会が大きく変わり、「環境と成長の好循環」を確立していくことが必要である。

(2)事業会社の開示の取組は必ずしも十分に進んでいない。

(3)事業会社のビジネスモデルにおいて気候変動が重要な場合は、気候変動が自社の事業活動にどのような影響を与え、財務インパクトをもたらすかを認識し、それを投資家等に伝え、理解してもらうことが重要である。

(4)気候変動による影響があっても持続的に成長する企業であることを投資家等に示すことを可能にする。

(5)投資家等からの要求に応えるだけでなく、事業会社からも投資家等に対して積極的に強みなどを発信し、事業会社と投資家等との間で効果的な対話を重ねて双方の理解を深めていくことが、前述の「環境と成長の好循環」を実現していくために必要である。

(6)このような事業会社と投資家等との対話のためのツールとしては、TCFD 提言を用いることが有益である。

(7)TCFD 提言が G20 によってタスクアウトされた国際的な枠組みであり、既にグローバルな企業評価の枠組みや国・地域の制度の中に取り込まれる動きが拡大する。

(8)他方で、事業会社側からは、TCFD 提言については、開示媒体を決定する際の考え方やシナリオ分析、事業ごとの特性の反映方法など精査したい点も多々あり、TCFD 提言に沿った開示を進めにくいという声がある。

(9)経済産業省では2018 年 8 月に「グリーンファイナンスと企業の情報開示の在り方に関する『TCFD 研究会』(以下、「TCFD 研究会」)」を設置した。

(10)TCFD 研究会は、投資家等が開示を求める情報が事業会社の経営判断に関するものである点を勘案し、メンバーとして各事業会社の財務部門や経営企画部門の担当役員が参加する。

(11)事業会社の経営者と、国内外の投資家等との「対話」を通じてTCFD 提言に沿った情報開示の在り方を議論し、本ガイダンスを策定する。

(12)TCFD 提言に沿った情報開示は、世界的にもまだ始まったばかりである。

(13)本ガイダンスは TCFD 提言への対応を進めるための第一歩を示すものとして、TCFD 研究会及びその下に設置したワーキンググループでの議論を通じて抽出された論点に基づいて解説する。

(14)ガイダンスの内容については、情報開示の進展に応じて適宜見直しや解説の拡充を行うことを想定する。

2.ガイダンスの位置付け

(1)TCFD提言

「気候関連財務情報開示タスクフォース( TCFD: Task Force on Climate-related Financial Disclosures)」は、「TCFD提言」と、これを補足する文書として、TCFD提言実施に当たっての補助的文書としての位置づけの「Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures」と、シナリオ分析を支援するための解説である「The Use of Scenario Analysis in Disclosure of Climate-related Risks and Opportunities」を作成しています。

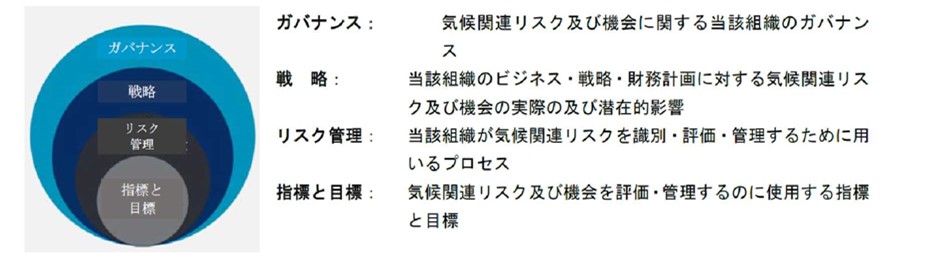

TCFD 提言では下図のとおり、全体提言と、「ガバナンス、戦略、リスク管理、指標と目標」の4つのテーマに対して推奨される開示及び解説を示しています。

補助的文書では、TCFD 提言の実施に向けた解説が作成されており、特に4 テーマについては、セクター別に解説が作成されています。

推奨される気候関連財務情報開示における中核的要素

(出所)『最終報告書 気候関連財務情報開示タスクフォースによる提言』(2017年6月)(訳 株式会社グリーン・パシフィック)P. v より抜粋

(2)ガイダンスの構成

ガイダンスは、全 3 章から構成されています。

① 第 1 章では TCFD による活動が行われることとなった背景、本ガイダンス作成の趣旨及びガイダンスとTCFD 提言や補助的文書との関係性について説明しています。

② 第 2 章では、事業会社による開示を後押しするため、TCFD 提言や補助的文書に対する疑問点を整理し、解説しています。

③ 第 3 章では、9つの業種(非金融グループ 6 業種、金融グループ 3 業種)に対して業種別の開示推奨項目を提示しています。

非金融グループにおいては「戦略」及び「指標と目標」についての業種別の開示推奨項目を提示しています。

金融グループにおいては、これらに加えて投融資に関するガバナンス及びリスク管理の取組についても業種ごとに望ましい示し方が異なるため、解説を加えています。

(3)期待されること

事業会社と投資家等がこれらの業種別の開示情報に基づく対話を行うことで、今後より効果的な「環境と成長の好循環」に繋がることが期待されます。

(4)業種別分析

業種別の分析については民間でも類似の取組が進んでいます。

SASB やWBCSD がTCFD提言への対応に向けたガイダンスを作成しています。

このように、業種ごとの特性を踏まえた上でTCFD提言に沿った開示を進めようという動きは世界的に進みつつあります。

(5)方向性

このような様々な取組については、将来的にはそれぞれにおいて蓄積された知見やベストプラクティスを共有し、包括的な取組として昇華させていくべきものとしています。

したがって、第2章と同様に、第3章は多くの企業が開示に取り組む過程で改訂されていくものであり、今後、さらなる業種の追加も含めて内容を充実させていくことを想定しています。