コーポレートガバナンス・コードが改訂され、プライム市場に上場する企業は2022年よりTCFD(気候関連財務情報開示タスクフォース)提言に相当する気候関連財務情報の開示が求められます。

1. コーポレートガバナンス・コードの改訂

(1)改訂の趣旨

スチュワードシップ・コードとコーポレートガバナンス・コードは適時にフォローアップされており、2020年のスチュワードシップ・コード改訂に続き、2021年はコーポレートガバナンス・コードが改訂され、サステナビリティ対応の開示が追加されました。

「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(2021年4月6日)では、以下のように述べています。

「3.サステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取組み」

~略~

加えて、投資家と企業の間のサステナビリティに関する建設的な対話を促進する観点からは、サステナビリティに関する開示が行われることが重要である。特に、気候変動に関する開示については、現時点において、TCFD提言が国際的に確立された開示の枠組みとなっている。また、国際会計基準の設定主体であるIFRS財団において、TCFDの枠組みにも拠りつつ、気候変動を含むサステナビリティに関する統一的な開示の枠組みを策定する動きが進められている。

比較可能で整合性の取れた気候変動に関する開示の枠組みの策定に向け、我が国もこうした動きに積極的に参画することが求められる。今後、I FRS財団におけるサステナビリティ開示の統一的な枠組みがTCFDの枠組みにも拠りつつ策定された場合には、これがTCFD提言と同等の枠組みに該当するものとなることが期待される。

~略~

(2)改訂内容

今回の改訂で注目される点は、サステナビリティ対応の開示です。

「我が国企業においては、サステナビリティ課題への積極的・能動的な対応を一層進めていくことが重要である」との基本原則に続いて、「コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~」(株式会社東京証券取引所、2021年)では、「上場会社は、社会・環境問題をはじめとするサステナビリティを巡る課題について、適切な対応を行うべきである」との原則が示されました。

プライム市場上場企業に対して、気候変動について自社に及ぼす影響を分析し、TCFDまたは同等の情報を開示することを求めています。

(3)具体的な記載内容

【原則3-1.情報開示の充実】

~略~

(ⅱ) 本コードのそれぞれの原則を踏まえた、コーポレートガバナンスに関する基本的な考え方と基本方針

~略~

補充原則

~略~

3-1③上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。

2.TCFDの概要

(1) TCFDとは

2015年12月に採択されたパリ協定を受け、温室効果ガスの排出量削減と低炭素社会への移行など、気候変動に対する取組みが世界中で進んでおり、気候変動問題は企業の事業活動に多大な影響を与える可能性があります。

しかし、「気候関連財務情報開示に関するガイダンス2.0」では、「足元、企業に求める気候変動の影響に関する情報開示の程度は十分ではなく、金融機関は気候変動関連のリスクと機会を企業の戦略や財務計画と関連づけて理解できない状況」であるとしており、「その結果、将来、資産価値の大幅な急変が生じることにより、金融安定性が損なわれるリスクがあるとの懸念」が「気候関連財務情報開示タスクフォースによる提言(最終報告書)」において示されています。

それに対応して、G20財務大臣および中央銀行総裁の指示により、金融安定理事会(FSB)は、投資家、金融機関等が企業の気候関連問題を評価するのに必要とする情報を明らかにできるよう、2015年12月に民間主導の「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」を設置しました。

金融界の気候変動への危機感から立ち上がったTCFDは、気候変動に対してレジリエントな経営の実践と開示を企業に要求しています。

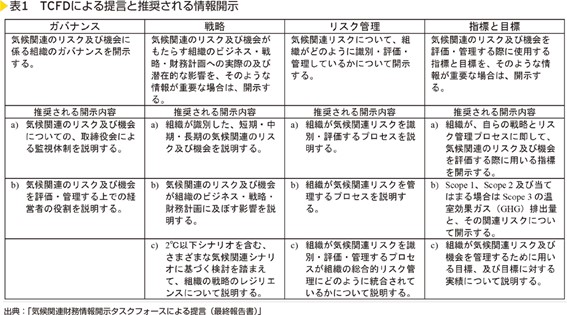

(2) TCFDの提言内容

TCFDの提言の要素は、ガバナンス、戦略、リスク管理、指標と目標の4つであり、11の項目の情報開示を推奨しています。

TCFDが提言および推奨する開示は<表1>の通りです。

中でも、情報開示で重要なものの一つとして、戦略の項目において「2℃以下のシナリオを含む、さまざまな気候関連シナリオに基づく検討を踏まえて、企業の戦略におけるレジリエンスについて説明する」ことが挙げられます。

長期的で不確実な経営課題である気候変動によるリスクおよび機会に対して、企業の経営戦略がどのように変化し得るかについて情報開示することは、企業の気候変動に対するレジリエンスを評価する上での重要なステップであると考えられるからです。

3.TCFDの進め方

(1) TCFDが提唱する気候関連リスク・機会の開示

TCFD提言では、気候変動によるリスクおよび機会が企業にもたらす財務的影響についての情報開示を求めています。

気候関連のリスクは移行リスクと物理的リスクに大別されます。

移行リスクには、脱炭素経済への移行に関して生じる政策遂行、技術の陳腐化、マーケットの変化やレピュテーションリスクがあります。

物理的リスクには台風や異常気象など資産の毀損などの急性リスクと平均気温の上昇や海面上昇などの慢性リスクがあります。

また、気候変動に関連したビジネスの機会として、資源やエネルギー源の効率的な利用によるコスト削減や低炭素製品やサービス需要増加による売上増加、新規市場の拡大やレジリエンス計画による市場価値向上などを例示しています。

さらに、エネルギー、運輸、素材・建築物、農業・食糧・林業製品の4つのセクターを気候変動の影響を強く受けるセクターとして、推奨する開示項目を補助ガイダンスで明らかにしています。

(2)TCFDのシナリオ分析ステップと検討のポイント

TCFD提言では、企業の気候関連問題に対するレジリエンスを評価するためシナリオ分析の実施を推奨しています。

TCFDはシナリオ分析の解説書であるTCFD Technical Supplementを公表し、下記の通り6つの検討ステップに沿って進めることを推奨しています。

① Step1:ガバナンスの整備

シナリオ分析にあたっては、経営層の理解を獲得し、事業部を巻き込んだ体制を構築し、分析の対象範囲(地域、事業、企業)を特定し、時間軸を決めます。

② Step2:リスク重要度の評価

企業が直面する気候変動リスクと機会を列挙した上で、起こり得る事業インパクトを定性化します。リスク重要度の評価はセクター別、サプライチェーン別に細分化して評価することが有用です。

③ Step3:シナリオ群の定義

企業に関連する移行リスクと物理的リスクを包含した複数のシナリオを想定し、いかなるシナリオと世界観が企業にとって適切かを検討します。

④ Step4:事業インパクト評価

それぞれのシナリオが企業の戦略的・財務的ポジションに対して与え得る影響を評価し、感度分析を行います。事業インパクトを試算するためのロジックを作ることが重要です。

⑤ Step5:対応策の定義

事業インパクトの大きいリスク・機会について、自社対応状況を把握し、必要があれば競合他社の対応状況の確認の上、適用可能で現実的な選択肢を特定します。

⑥ Step6:文書化と情報開示

TCFD提言の開示推奨項目におけるシナリオ分析の位置付けや、各ステップの検討結果につき、読み手の視点に立って適切に開示し、企業価値向上につなげることが重要です。

4.今後の見通し

プライム市場上場企業の多くは、これまでにTCFDに相当する情報開示をしていませんでした。

そうした事情やコーポレートガバナンス・コードが原則主義であることから、「コーポレートガバナンス・コードの全原則適用に係る対応について」 (株式会社東京証券取引所2021年7月21日 更新)では、「TCFD…(中略)…における項目を全て開示しなくとも、自社に必要と考えられる項目から順次開示の取組みを進めていただくことで差し支えありません」としています。

しかし、すでに欧州では、欧州委員会が、企業サステナビリティ報告指令(CSRD)に関する提案を2021年4月21日に公表し、企業サステナビリティ報告指令(CSRD:Corporate Sustainability Reporting Directive)案が示され、一定のサステナビリティ情報の開示と保証の義務化が志向されています。

さらに、IFRS財団では国際サステナビリティ基準審議会(ISSB)を2021年11月に設置し、今後できるだけ早い段階で国際的に統一された気候関連情報開示基準が示されることが期待されています。

わが国においても、コーポレートガバナンス・レポートではなく有価証券報告書における開示の義務化を金融庁が検討しています。

また、公益財団法人財務会計基準機構は、2021年12月17日に開催した理事会において、サステナビリティ基準委員会(SSBJ)の設立を決議し、また、SSBJ 設立準備委員会の設置並びにSSBJ設立準備委員会の委員及び委員長の選任を決議しています。

こうした潮流を念頭に置きますと、TCFDは単なる情報開示ではなく気候変動経営に直結するテーマとして認識されるべきあり、自社の中長期ビジョンとマッチさせた企業経営戦略としてさらなる検討がなされるべきと考えられます。