内部統制とは

内部統制の定義

内部統制とは何でしょうか。

我が国の会社法では、取締役の業務執行において、「取締役の業務の執行が法令および定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社からなる企業集団の業務の適性を確保するための必要なるものとして法務省令で定める体制の整備」として、いわゆる内部統制の整備を義務づけています。

会社法の規定

会社法及び会社法施行規則では、内部統制について、以下のように規定しています。

会社法第348条第3項第4号

取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社からなる企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備

会社法施行規則第98条

第1項

- 当該株式会社の取締役の職務の執行に係る情報の保存及び管理に関する体制

- 当該株式会社の損失の危険の管理に関する規程その他の体制

- 当該株式会社の取締役の職務の執行が効率的に行われることを確保するための体制

- 当該株式会社の使用人の職務の執行が法令及び定款に適合することを確保するための体制

- 次に掲げる体制その他の当該株式会社並びにその親会社及び子会社からなる企業集団における業務の適正を確保するための体制

- 当該株式会社の子会社の取締役等の職務の執行に係る事項の当該株式会社への報告に関する体制

- 当該株式会社の子会社の損失の危険の管理に関する規程その他の体制

- 当該株式会社の子会社の取締役等の職務の体制が効率的に行われることを確保するための体制

- 当該株式会社の子会社の取締役等及び使用人の職務の執行が法令及び定款に適合することを確保するための体制

第2項

取締役が2人以上ある株式会社である場合には、前項に規定する体制には、業務の決定が適正に行われることを確保するための体制を含むものとする

会社法は、内部統制システムの構築とコンプライアンスを重視しています。

「職務執行が法令及び定款に適合する」とは、文字通り、違法なことなしないということです。

「業務の適正を確保する」とは、業務における意思決定の内容の妥当性を確保する体制ということができます。

具体的に内部統制をどう構築をするのかは、会社の規模、業種などの実態などを勘案した経営判断になります。適切な内部統制の構築は、取締役等の善管注意義務・監督義務として求められています。

内部統制の目的と基本的要素

内部統制については、「財務報告に係る内部統制の評価および監査の基準」(企業会計審議会)で以下のように定義されています。

内部統制とは、基本的に、

- 業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的

- 目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセス

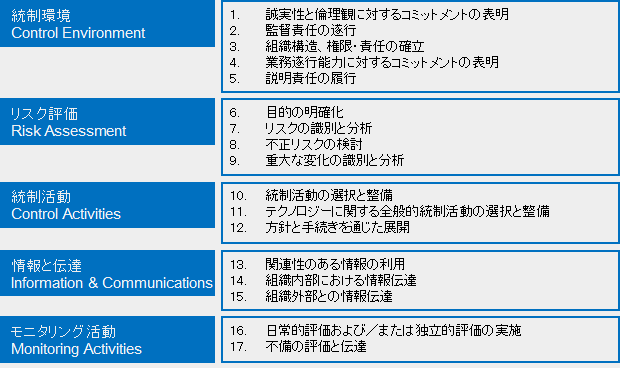

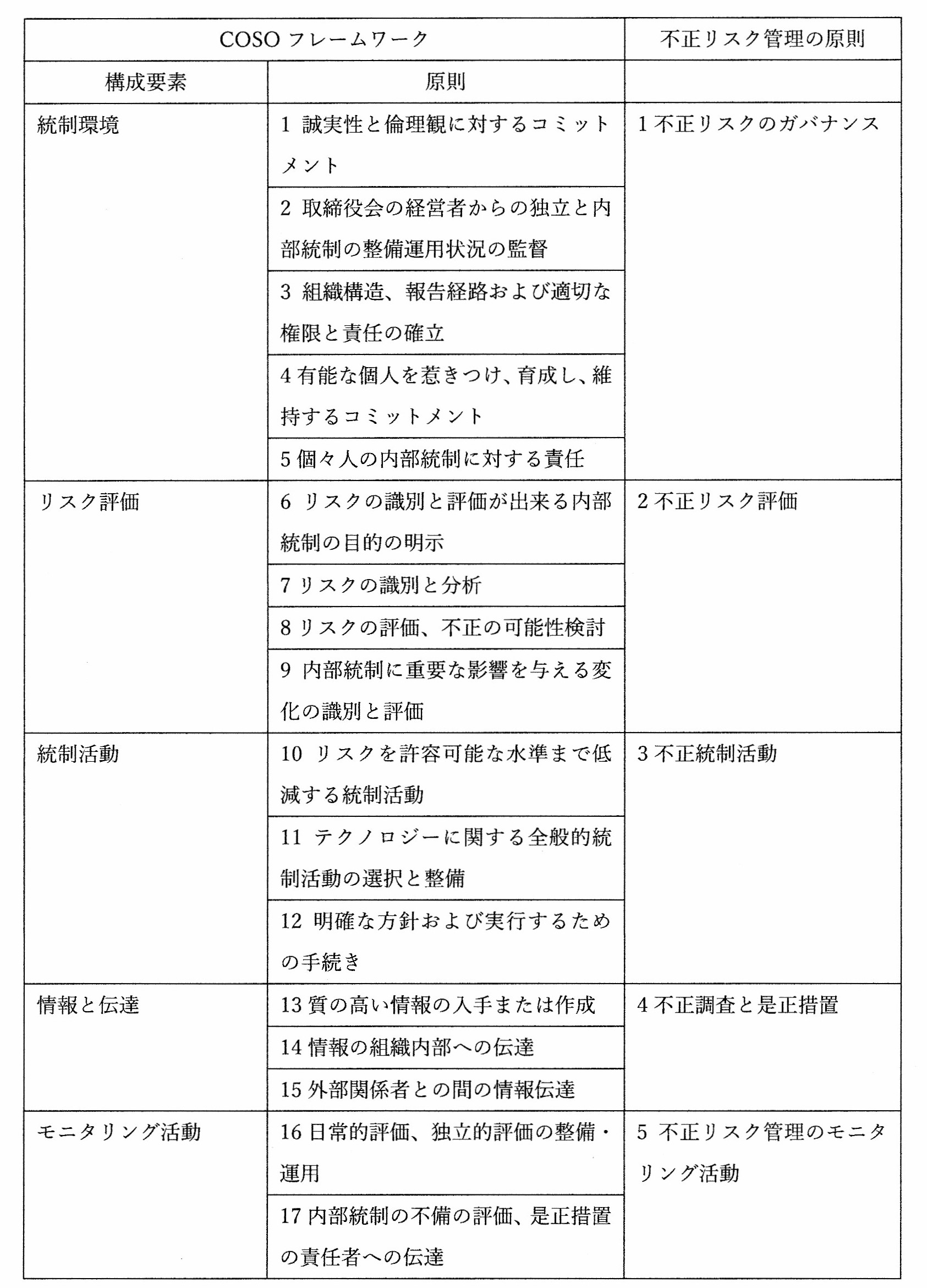

- 統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応の6つの基本的要素から構成される。

4つの目的と6つの基本的要素

4つの目的とは、内部統制を適切に構築することにより達成することの出来る目標です。

6つの基本的要素とは、内部統制を構築する上で不可欠な部品です。

4つの目的

- 業務の有効性及び効率性

業務の有効性とは、事業活動や業務の目的が達成される程度、業務の効率性とは、組織が目的を達成しようとする際に、組織内外の資源が合理的に使用される程度をいいます。

- 財務報告の信頼性

企業には、多くのステークホルダーがいて、各ステークホルダーは、企業の財政状態や経営成績といった財務報告に基づいて、それぞれの立場から意思決定を行います。財務報告に信頼がなければ、円滑な事業活動を行うことが出来なくなります。

- 事業活動に関わる法令等の遵守

法令や規則といった社会のルールを守ることは、企業活動の基本です。重大な法令違反を起こしたために、企業の存続が危うくなった例は、少なくありません。

- 資産の保全

企業は、多額の資産を保有して事業活動を行っています。資産が適切に取得され、使用され、処分されないと企業の事業活動や社会的信用に大きな損害や影響を与えることになります。

4つの目的は、独立しているのではなく、それぞれ重なり合い関係し合っています。

6つの基本的要素

統制環境とは、組織の気風を決定し、組織内のすべての者の統制に対する意識に影響を与えるとともに、他の基本的要素の基礎をなし影響を及ぼす基盤をいいます。

リスク評価とは、リスクの発生可能性と発生したときの影響度を考慮して対応すべき優先順位を決定することです。

リスク対応とは、優先順の高いリスクに対して、回避、受容、低減又は移転等の手立てを行うことです。

統制活動とは、経営者の命令及び指示が適切に実行されることを確保するために定められる方針及び手続きをいいます。

情報は、識別・把握・処理され、その情報を組織内又は組織外に適切に伝えることが重要になります。

ここでのモニリングとは、内部統制がきちんと機能しているかを確認するプロセスをいいます。

ITへの対応とは、組織目標を達成するために予め適切な方針及び手続きを定め、それを踏まえて、業務の実施において組織内外のITに対して適切に対応することをいいます。